Niif

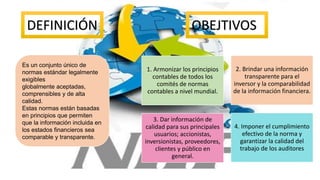

- 2. DEFINICIÓN OBEJTIVOS Es un conjunto único de normas estándar legalmente exigibles globalmente aceptadas, comprensibles y de alta calidad. Estas normas están basadas en principios que permiten que la información incluida en los estados financieros sea comparable y transparente. 3. Dar información de calidad para sus principales usuarios; accionistas, inversionistas, proveedores, clientes y público en general. 2. Brindar una información transparente para el inversor y la comparabilidad de la información financiera. 1. Armonizar los principios contables de todos los comités de normas contables a nivel mundial. 4. Imponer el cumplimiento efectivo de la norma y garantizar la calidad del trabajo de los auditores

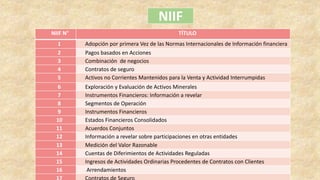

- 3. NIIF N° TÍTULO 1 Adopción por primera Vez de las Normas Internacionales de Información financiera 2 Pagos basados en Acciones 3 Combinación de negocios 4 Contratos de seguro 5 Activos no Corrientes Mantenidos para la Venta y Actividad Interrumpidas 6 Exploración y Evaluación de Activos Minerales 7 Instrumentos Financieros: Información a revelar 8 Segmentos de Operación 9 Instrumentos Financieros 10 Estados Financieros Consolidados 11 Acuerdos Conjuntos 12 Información a revelar sobre participaciones en otras entidades 13 Medición del Valor Razonable 14 Cuentas de Diferimientos de Actividades Reguladas 15 Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes 16 Arrendamientos NIIF

- 4. NIIF 1. Adopción por primera Vez de las Normas Internacionales de Información financiera •El objetivo es asegurar que los primeros estados financieros con arreglo a las NIIF de una entidad, así como sus informes financieros intermedios, relativos a una parte del ejercicio cubierto por tales estados financieros, contienen información de alta calidad que: •1. Sea transparente para los usuarios y comparable para todos los ejercicios que se presenten •2. Suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF) •3. Pueda ser obtenida a un coste que no exceda a los beneficios proporcionados a los usuarios. NIIF 2. Pagos basados en Acciones • El objetivo es especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del periodo y en su posición financiera los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados. NIIF 3. Combinación de negocios

- 5. NIIF 4. Contratos de seguro NIIF 5. Activos no Corrientes Mantenidos para la Venta y Actividad Interrumpidas NIIF 6. Exploración y Evaluación de Activos Minerales

- 6. NIIF 7. Instrumentos Financieros: Información a revelar NIIF 8. Segmentos de Operación NIIF 9. Instrumentos Financieros

- 7. NIIF 10. Estados Financieros Consolidados NIIF 11. Acuerdos Conjuntos NIIF 12. Información a revelar sobre participaciones en otras entidades

- 8. NIIF 13. Medición del Valor Razonable NIIF 14. Cuentas de Diferimientos de Actividades Reguladas NIFF 15. Ingresos de Actividades Ordinarias Procedentes de Contratos con Clientes

- 9. NIIF 16. Arrendamientos NIIF 17. Contratos de Seguro