Cont controladoria 2008.2

3 gostaram•9,431 visualizações

Este documento discute o papel da controladoria no controle organizacional de empresas. A controladoria é responsável por fornecer informações gerenciais para auxiliar na tomada de decisões e monitoramento do desempenho da organização. Ela utiliza sistemas de informação para integrar as diferentes áreas e garantir que a empresa alcance seus objetivos e metas de forma eficiente. A controladoria também contribui para a melhoria do modelo de gestão adotado e para a otimização dos resultados econômicos da organização.

![Constata-se que a influência da controladoria, é determinante para a melhoria dos sistemas

gerenciais, fomentando o desempenho da organização, através do alinhamento e melhor

controle dos departamentos, impactando diretamente no resultado da empresa, no seu

modelo de gestão e na sua perpetuidade. Segundo Oliveira e Ponte (2006), “a missão da

controladoria é zelar pela continuidade da empresa, assegurando seu melhor resultado

econômico”. Para os autores Mosimann e Fisch (1999) e Oliveira et. al (2002) “a missão

da controladoria é otimizar os resultados econômicos da empresa”, corroborando assim

para a sua perpetuidade, por meio da integração dos SIs baseado no modelo de gestão

adotado.

Diante do exposto, percebe-se que a controladoria é responsável pelo controle interno da

empresa, através do processamento de informações contábil-gerencial, ou seja, tais

informações incorporam-se aos SIs que como já foi estudado, são de grande valia no

alinhamento dos processos da gestão e nas tomadas de decisões dos gestores, acarretando

na otimização do desempenho da empresa. Para Figueiredo e Caggiano (2006), “a missão

da controladoria é zelar pela continuidade da empresa, assegurando a otimização do

resultado global [...] tem por finalidade garantir informações adequadas ao processo

decisório, colaborando com os gestores na busca da eficácia gerencial”. Sendo assim, a

controladoria se bem usada é um mecanismo impar e indispensável na consolidação do

modelo de gestão adotado, impactando diretamente no alinhamento e no controle da

organização. Segundo Atkinson et al. (2000), “o processo de monitorar, avaliar e melhorar

o desempenho da empresa para alcançar seus objetivos é normalmente chamado controle

organizacional”. No decorrer de todo processo na organização, a controladoria vai

adicionando e criando valor para os shareholders e stakeholders e gerando informações

necessárias para o crescimento, perpetuidade, rentabilidade e retorno sobre os ativos,

auxiliando a Teoria da Agência em assegurar aos proprietários e gestores a simetria e nas

boas práticas de governança.

MODELO DE GESTÃO E CONTROLE ORGANIZACIONAL

O modelo de gestão denota o comportamento dos membros da organização, através de suas

decisões, na forma de planejamento no que tange ao cenário dos negócios e sobretudo

como o processo interno está sendo trabalhado, ou seja, de que forma está sendo efetuada a

execução das atividades. Para Nascimento e Reginato (2006), modelo de gestão “é um

conjunto de princípios e normas que orientam e facilitam a ação organizacional em cada

fase da gestão para que a empresa alcance os seus objetivos”. Ghemawat (2007), afirma que

um cenário de negócios mapeia a elevação de cada estratégia de acordo com sua

lucratividade econômica. O desafio central da estratégia é direcionar um negócio a um

ponto relativamente alto nesse cenário.

Para que consiga ter um bom controle organizacional, é importante que haja sinergia nas

perspectivas trabalhadas pelo gestor. Com isso a organização estará sempre preparada para

eventuais mudanças que poderão ocorrer no ambiente interno e ou externo. É importante

que a empresa esteja sempre atenta às mudanças, pois, as atividades exercidas na

organização, deverão sofrer processos de melhora, dependendo das condições observadas

Controladoria 4](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-4-320.jpg)

![O objetivo da Controladoria é a gestão econômica, ou seja, todo conjunto de

decisões e ações orientado por resultados desejados mensurados segundo

conceitos econômicos. Dessa forma, a missão da Controladoria é otimizar os

resultados econômicos da empresa, para garantir sua continuidade, por meio da

integração dos esforços das diversas áreas.

Figueiredo e Caggiano (2006, p. 26) afirmam que “a missão da Controladoria é zelar pela

continuidade da empresa, assegurando a otimização do resultado global”.

Segundo Catelli (2001, p. 346) a Controladoria tem como missão “assegurar a otimização

do resultado econômico da organização”.

Schier (2007, p. 12), afirma que “a missão da Controladoria consiste em estabelecer

ambiente propício para o desenvolvimento das atividades da empresa com vistas a sua

continuidade e otimização de seu resultado global”.

Para Padoveze (2005, p. 39) “a Controladoria tem uma missão e atribuições especificas que

implicam um comportamento proativo e profundamente responsável e influenciador no

desempenho do negócio”.

A área de controladoria tem como missão estabelecer as conexões do processo de gestão,

elemento central da dimensão de controle de gestão, com as informações por ele requeridas,

obtidas a partir do uso de sistema de informações que possibilite a ela exercer essa

atividade (NASCIMENTO e REGINATO, 2007).

Sendo assim, pode-se entender que a área de Controladoria desempenha um papel

importante na eficácia empresarial, tendo como missão a geração de informações

transparentes e seguras para as tomadas de decisões dos gestores no âmbito da organização.

A missão da unidade administrativa Controladoria, não é alterada em sua essência, porém

deve ser cuidadosamente adapta à cultura e a própria missão da organização no qual está

inserida.

Funções da Controladoria

A Controladoria tem como função principal a responsabilidade pelo processo de

gestão da empresa como um todo (planejamento estratégico, planejamento

operacional, programação, execução e controle), ao mesmo tempo em que auxilia

subsidiariamente as demais atividades da companhia em seus processos de gestão

específicos (PADOVEZE, 2005, p.35).

[...] a Controladoria serve como órgão de observação e controle da cúpula

administrativa, preocupando-se com a constante avaliação da eficácia e eficiência

dos vários departamentos no exercício de suas atividades. É ela que fornece os

dados e as informações, que planeja e pesquisa, visando sempre mostrar a essa

mesma cúpula os pontos de estrangulamento presentes e futuros que põem em

perigo ou reduzem a rentabilidade da empresa (OLIVEIRA et. al. 2008).

Controladoria 9](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-9-320.jpg)

![A Controladoria auxilia o processo de gestão6 empresarial como responsável pelos SIs7.

Como afirma Oliveira et. al. (2008, p. 18), “o processo decisório é influenciado pela

atuação da Controladoria por meio das informações de planejamento e controle. As

informações de planejamento e controle exigem sistemas de informações que suportem

essas decisões”. Diante disso, Padoveze (2005) afirma que “[...] é importante que não exista

a duplicação das informações existentes a serem utilizadas pela área de planejamento e

controle”.

Segundo Mosimann e Fisch (2008), o processo de gestão, também denominado processo

decisório, pode ser definido como um processo de planejamento e controle. Para Nakagawa

(2007, p. 49) o processo de planejamento e controle abrange as etapas de ciclo

planejamento-execução-controle.

Ainda segundo Mosimann e Fisch (2008), o processo de gestão empresarial é composto de

três etapas:

a) O planejamento - nessa fase envolve os seguintes passos: projeção de cenários;

definição de objetivos a serem perseguidos; avaliação das ameaças e

oportunidades ambientais; detecção dos pontos fortes e fracos da empresa;

formulação e avaliação de planos alternativos; e escolha e implementação do

melhor plano alternativos; b) a execução – fase em que os gestores fazem as

coisas acontecerem, com a utilização dos recursos disponíveis, de acordo com o

que foi anteriormente planejado; c) o controle – a última etapa do processo

decisório, denominada controle, na realidade não ocorre por último, porque está

associada a todas as fases do processo. Ocorre no planejamento, na execução e

em si própria. Não há como dissociá-la das fases do processo decisório, razão

pela qual pode-se considerar as demais fases, juntamente com o controle, como

um grande modelo de controle.

Oliveira et. al. (2008, p. 19), afirma que” a Controladoria tem como papel assessorar as

diversas gestões da empresa, fornecendo mensurações das alternativas econômicas e, por

meio da visão sistêmica, integrar informações e reportá-las para facilitar o processo

decisório”. Ou seja, o papel da Controladoria se justifica por meio da melhor prática de

controle e planejamento empresarial.

Figueiredo e Caggiano (2006) corroboram afirmando “o papel da controladoria como órgão

administrativo é zelar pelo bom desempenho da empresa, administrando as sinergias

existentes entre as áreas em busca de maior grau de eficácia empresarial”.

Diante do contexto Nascimento e Reginato (2007, p. 15) concluem:

O papel da área de Controladoria é interagir, constantemente, com o processo

decisório da empresa, buscando dados e informações econômico-financeiras em

suas áreas de apoio, utilizando-se, principalmente, dos sistemas de mensuração,

informação e de controles internos [...] a dimensão de controle de gestão, se

6

O processo de gestão é importante, pois, viabiliza a otimização do resultado econômico da empresa,

assegurando sua continuidade no cenário dos negócios.

7

Informação é necessária para a tomada de decisão, e a qualidade da informação afeta a qualidade da decisão.

Assim, um sistema de informação adequado e eficiente é pré-requisito do sucesso administrativo

(FIGUEIREDO e CAGGIANO, 2006).

Controladoria 15](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-15-320.jpg)

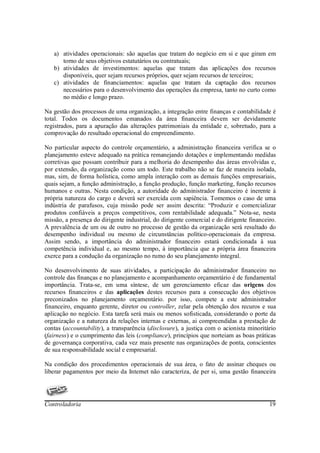

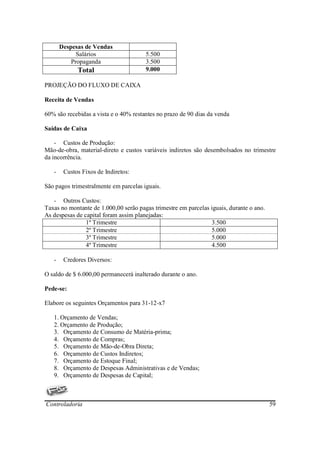

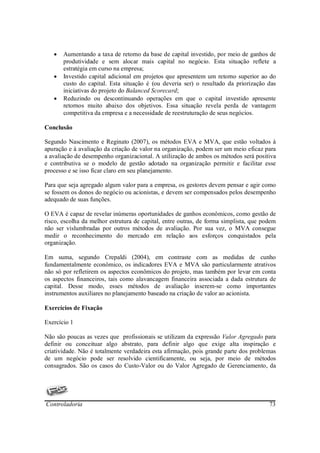

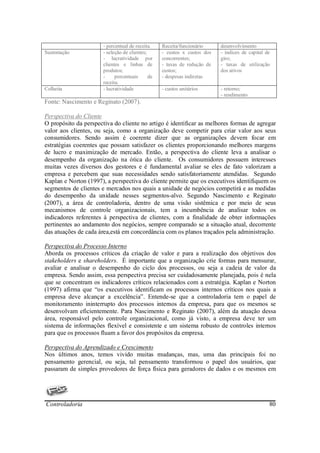

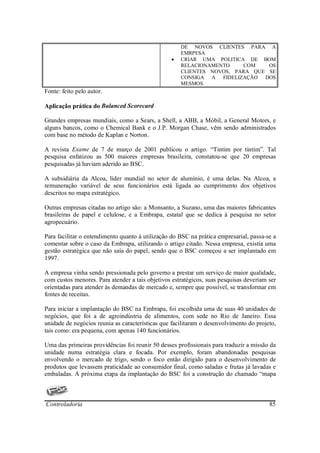

![Índices Financeiros

Índice Fórmula Resultado

ÍNDICES DE LIQUIDEZ

Índice de liquidez geral ILG = (AC + RLP) / (PC + ELP) 1,32

Índice de liquidez corrente ILC = AC / PC 1,40

Índice de liquidez seca ILS = (AC - EST) / PC 1,11

ÍNDICES DE ESTRUTURA DE CAPITAL

Participação de capitais de terceiros TE/TA = (PC + ELP) / TA 67,82%

Composição do endividamento PC / TE 93,33%

Imobilização do patrimônio líquido AP / PL 31,74%

ÍNDICES DE RENTABILIDADE

Giro do ativo TA / RBV 67,91%

Margem líquida LL / RL 22,77%

Rentabilidade do ativo LL / TA 28,45%

Rentabilidade do patrimônio líquido LL / PL 88,40%

CICLO OPERACIONAL E CICLO FINANCEIRO

Prazo médio de recebimento das vendas [360/(VENDAS/SMDR)] 23,30

Prazo médio de renovação de estoques [360/(CMV/SME)] 59,99

Prazo médio de pagamento das compras [360/(CMV/SDP)] 25,12

TAXAS DE RETORNO

Retorno sobre o investimento (ROI) LL / TA 28,45%

Retorno sobre o Patrimônio Líquido LL / PL 88,40%

Retorno sobre as vendas LL / RBV 19,32%

Controladoria 22](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-22-320.jpg)

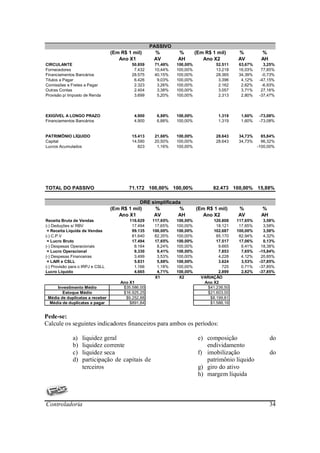

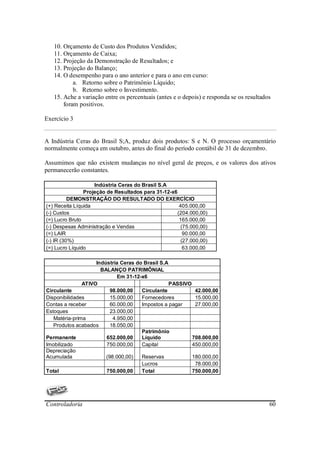

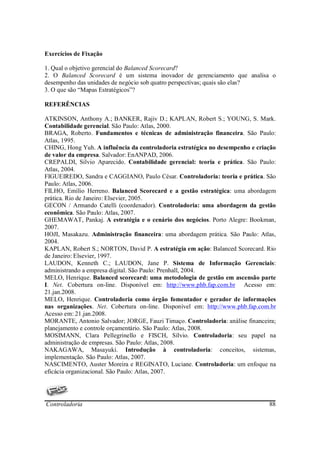

![Z = 0,722 – 5,124E23 + 11,016L19 – 0,342L21 – 0,048L26 + 8,605R13 – 0,004R29

Z – Total de pontos obtidos

E23 – Duplicatas Descontadas / Duplicatas a Receber

L19 – Estoques (Final) / Custo das Mercadorias Vendidas

L21 – Fornecedores / Vendas

L26 – Estoque Médio / Custo das Mercadorias Vendidas

R13 – (Lucro Operacional + Despesas Financeiras) / (Ativo Total – Investimento Médio)

R29 – Exigível Total / (Lucro Líquido + 0,1 x Imobilizado Médio + Saldo Devedor da

Correção Monetária)

Pelo modelo de Pereira, qualquer total de pontos obtidos abaixo de zero indica que a

empresa é insolvente. A empresa é solvente quando o valor obtido é maior do que zero.

ELABORAÇÃO DA PREVISÃO DE INSOLVÊNCIA

Fórmula de Kanitz FI = 0,05x1 + 1,65x2 + 3,55x3 – 1,06x4 – 0,33x5 3,98

Fórmula de Elizabetsky Z = 1,93x32 – 0,20x33 + 1,02x35 + 1,33x36 – 1,12x37 -0,14

Fórmula de Pereira Z = 0,722 – 5,124E23 + 11,016L19 – 0,342L21 – 0,048L26 + 8,605R13 – 0,004R29 1,87

Fonte: feito pelo autor.

Definição do Limite de Crédito12

Esta etapa da análise das demonstrações contábeis da empresa considera uma ponderação

das fontes positivas de crédito e fontes negativas de crédito constantes no Balanço

Patrimonial e na DRE, para a aferição do limite de crédito a ser concedido, conforme

fórmula apresentada por Antonio Salvador Morante em sua tese de mestrado:

LC = {[0,10PL + 0,05EST + 0,08DR + 0,02DISP] – [0,10FORN + 0,02SAL + 0,10EBCP +

0,03OC]}

Onde:

LC – limite de crédito, expresso na mesma moeda das Demonstrações Contábeis

PL – Patrimônio Líquido

EST – Estoques

DR – Duplicatas a Receber

DISP – Disponibilidades

FORN – Fornecedores

SAL – Salários, Contribuições e Tributos

EBCP – Empréstimos Bancários de Curto Prazo

OC – Outras Contas a Pagar

DEFINIÇÃO DO LIMITE DE CRÉDITO

Limite de Crédito LC = {[0,10PL + 0,05EST + 0,08DR + 0,02DISP] – [0,10FORN + 0,02SAL + 0,10EBCP + 0,03OC]} 35.644,84

Fonte: feito pelo autor.

12

MORANTE, Antonio Salvador e JORGE, Fauzi Timaço. Controladoria: Análise Financeira Planejamento

e Controle Orçamentário.

Controladoria 25](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-25-320.jpg)

![esperado. Tal resultado está diretamente relacionado com sua estratégia, pois, tendo uma

estratégia bem formulada, alinhada e integrada será determinante para criar vantagem

competitiva no negócio. Segundo Mintzberg (2001), uma estratégia bem-formulada ajuda a

ordenar e alocar os recursos de uma organização para uma postura singular e viável [...].

Quando se cria alguma estratégia para uma possível defesa e firmação de posição, a

organização identifica fatores internos fortes que são usados como diferencial ao ambiente

externo e os processos internos com potencial suficiente para criar vantagem competitiva. É

importante salientar que os recursos humanos, a TI (Tecnologia de Informação) e os custos

são diferenciais como processos internos, então, a estratégia adotada pela organização,

deverá focar e ser direcionada para tais processos para um melhor rendimento. Segundo

Porter (1999), ao perceberem que os rivais estão utilizando a informação para desenvolver a

vantagem competitiva, eles reconhecem a necessidade de se envolverem diretamente na

gestão da nova tecnologia.

Mais o que é ter vantagem competitiva? Pode-se dizer que vantagem competitiva é uma

forma de agregar valor à organização, obter e estabelecer uma posição satisfatória no

mercado, trazendo e proporcionando as organizações lucros, rentabilidade e retorno sobre

os investimentos feitos durante determinado período. Segundo Ghemawat (2000), para se

obter uma vantagem competitiva ou um valor agregado superior aos dos rivais, uma

empresa precisa fazer as coisas de maneira diferente delas no dia-a-dia. Uma das formas de

se obter vantagem, incorporando valor à empresa é trabalhando com modelos de gestão em

ascensão no mercado. Atualmente, um desses modelos que se destacam é o Balanced

Scorecard. No inicio da década de 1990, surgiu o Balanced Scorecard, que tem como

objetivo integrar e mensurar o longo prazo com indicadores abrangentes. Esse modelo de

gestão conhecida pela sigla BSc, foi desenvolvida e criada por Robert Kaplan, professor de

desenvolvimento de liderança da Harvard Business School e David Norton co-fundador da

empresa de consultoria Renaissance Solutions. Tal pesquisa para o desenvolvimento dessa

metodologia de gestão foi desenvolvida pela firma de consultoria KPMG. O resultado da

pesquisa foi um artigo publicado pela Harvard Business Review (“The Balanced

Scorecard”) no ano de 1993 na edição de janeiro-fevereiro. Tal artigo repassou a seguinte

mensagem aos gestores: “O que você mensurar, conseguira ter”. Bem como nesse artigo os

autores propuseram trabalhar com quatro perspectivas: a financeira, a de clientes, a de

processos internos e de aprendizado e crescimento.

Para Kaplan e Norton (1997), o Balanced Scorecard é para os executivos, uma ferramenta

completa que traduz a visão e a estratégia da empresa num conjunto coerente de medidas de

desempenho. Mas o que é medir? Bem, a palavra medir em administração é tão velha

quanto os negócios, e desde então vem se perpetuando em mensurar valores apenas no

curto prazo. O Balanced Scorecard trabalha focado no longo prazo, e na maioria das vezes

os gestores não tem como medir o que acontece no longo prazo, então, o que não pode ser

mensurado não é gerenciado. O Balanced Scorecard como um modelo de gestão integrado,

trabalha com sistemas de indicadores de desempenho financeiros e não-financeiros que

medem e gerenciam o comportamento da organização a curto e longo prazo. De acordo

com Kaplan e Norton (1997), o Balanced Scorecard preserva os indicadores financeiros

como a síntese final do desempenho gerencial e organizacional, mas incorpora um conjunto

Controladoria 77](https://image.slidesharecdn.com/contcontroladoria2008-2-100801183917-phpapp02/85/Cont-controladoria-2008-2-77-320.jpg)

Cont controladoria 2008.2

- 1. SOCIEDADE DE ENSINO SUPERIOR DO PIAUÍ / SESPI FACULDADE PIAUIENSE - FAP COORDENAÇÃO DO CURSO DE CIÊNCIAS CONTÁBEIS CONTROLADORIA PROF. HENRIQUE MELO APOSTILA ALUNO: _______________________________________________ TURMA:_______________ BLOCO: ______________ PARNAÍBA / PI Controladoria 1

- 2. SUMÁRIO O Ambiente da Área de Controladoria ................................................................................ 03 Modelo de Gestão e Controle Organizacional .................................................................... 04 Controladoria como órgão fomentador no controle das organizações ................................ 06 A Missão da Controladoria ................................................................................................. 08 Funções da Controladoria ................................................................................................... 09 Controladoria: Órgão Administrativo ................................................................................. 12 Controladoria: Ramo do Conhecimento ............................................................................. 13 O Papel da Controladoria na Organização .......................................................................... 14 Controller: O profissional da área de Controladoria ........................................................... 16 A Controladoria e a Gestão Financeira ............................................................................... 18 Análise das Demonstrações Contábeis ............................................................................... 20 Elaboração da Previsão de Insolvência ............................................................................... 24 Alavancagem Financeira ..................................................................................................... 26 Exercícios de Fixação ......................................................................................................... 27 Planejamento Orçamentário ................................................................................................ 37 Natureza do Planejamento Orçamentário ............................................................................ 37 Necessidade de Flexibilidade .............................................................................................. 38 Organização do Orçamento ................................................................................................. 39 Estágios do Processo Orçamentário .................................................................................... 39 Exemplo de Processo Orçamentário ................................................................................... 39 Exercícios de Fixação ......................................................................................................... 51 EVA e MVA: Métodos de Avaliação da Performance das Empresas ................................ 64 O Método EVA (Economic Value Added) .......................................................................... 65 Custo de Capital .................................................................................................................. 66 O Método MVA (Market Value Added) ............................................................................. 68 Contribuição que as metodologias EVA e MVA trazem para a perspectiva financeira do Balanced Scorecard ............................................................................................................ 72 Conclusão ............................................................................................................................ 73 Exercícios de Fixação ......................................................................................................... 73 Balanced Scorecard ............................................................................................................. 76 Perspectivas do BSc ............................................................................................................ 78 Perspectiva Financeira ........................................................................................................ 79 Perspectiva do Cliente ......................................................................................................... 80 Perspectiva do Processo Interno .......................................................................................... 80 Perspectiva do Aprendizado e Crescimento ........................................................................ 80 As Quatro Perspectivas do BSc ........................................................................................... 81 Mapas Estratégicos .............................................................................................................. 82 Objetivos – Indicadores – Metas – Ações ........................................................................... 84 Aplicação prática do BSc .................................................................................................... 85 Conclusão ............................................................................................................................ 86 Exercícios de Fixação ......................................................................................................... 88 Referências .......................................................................................................................... 88 Controladoria 2

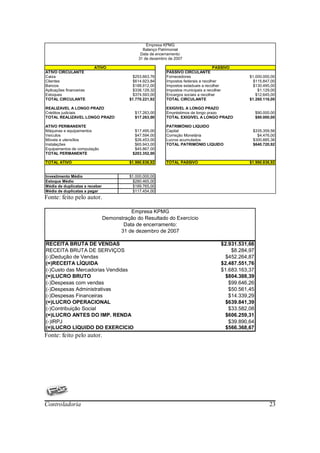

- 3. O AMBIENTE DA ÁREA DE CONTROLADORIA O que caracteriza o controle na organização é a capacidade dos gestores e acionistas da empresa a integrar os setores e os funcionários em torno das metas e objetivos projetados pela empresa. O controle organizacional se vincula ao processo de gestão, ou seja, a partir do planejamento, da execução e controle. Existe outras formas de auxiliar o controle da gestão, é através de outros controles, como: contábil e financeiro. Esses controles só funcionaram, se a organização possuir ferramentas que gerem informações importantes e necessárias aos gestores no controle e nas posteriores tomadas de decisões. De alguma forma é desafiador para os gestores administrarem cenários onde os negócios são cada vez mais dinâmicos. Onde os produtos tem ciclos de vida cada vez mais curtos, a concorrência, a evolução constante da tecnologia, economia volátil, são variáveis que requerem dos gestores um contínuo estudo e experiência no que tange a função exercida, corroborando para solucionar os prováveis problemas que possivelmente surgiram em detrimento das variáveis citadas, impactando positivamente na performance da organização no que se refere a situação econômico / financeira. Segundo Nascimento e Reginato (2007), nesse cenário, de forma inequívoca, decidir é a tarefa mais importante em uma organização, parecendo claro, também, que o nível de sucesso das decisões depende da habilidade do decisor em desenvolver e analisar as alternativas disponíveis para as soluções dos problemas. Com isso entende-se que a área de controladoria tem a função controle interno da empresa, promovendo de maneira sistêmica o monitoramento das metas e objetivos planejados pela organização. Sendo assim, é importante investigar e diagnosticar as razões para a ocorrência de possíveis desvios entre os resultados alcançados e os projetados, indicando se necessário às correções de rumo, e, principalmente, minimizando o “atrito” para os gestores das variáveis econômico / financeira, através de informações geradas com eficiência e coerência em tempo on-line, para que os gestores possam utilizá-las de maneira clara e objetiva de forma a manter o equilíbrio do processo na gestão. A controladoria é um órgão fomentador do processo de gestão que utiliza os sistemas de informações (SIs) para auxiliar o controle e monitoramento das atividades exercidas da empresa. Para Laudon & Laudon (2004), hoje, todos admitem que conhecer sistemas de informação é essencial para os administradores, porque a maioria das organizações precisa deles para sobreviver e prosperar. Segundo Nascimento e Reginato (2006), “as funções da controladoria são: • Promover a integração entre as áreas, através do suprimento de informações; • Utilizar os sistemas de informação, que devem considerar os preceitos dos modelos de decisão, mensuração e informação da empresa; • Subsidiar os gestores com informações que lhes conduzam à melhor escolha entre as alternativas possíveis”. Controladoria 3

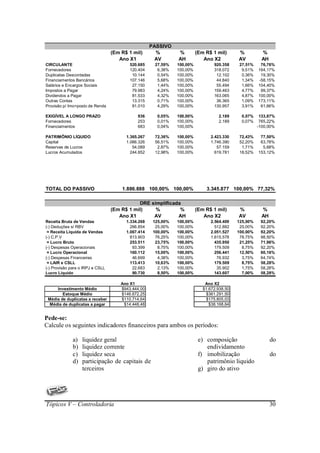

- 4. Constata-se que a influência da controladoria, é determinante para a melhoria dos sistemas gerenciais, fomentando o desempenho da organização, através do alinhamento e melhor controle dos departamentos, impactando diretamente no resultado da empresa, no seu modelo de gestão e na sua perpetuidade. Segundo Oliveira e Ponte (2006), “a missão da controladoria é zelar pela continuidade da empresa, assegurando seu melhor resultado econômico”. Para os autores Mosimann e Fisch (1999) e Oliveira et. al (2002) “a missão da controladoria é otimizar os resultados econômicos da empresa”, corroborando assim para a sua perpetuidade, por meio da integração dos SIs baseado no modelo de gestão adotado. Diante do exposto, percebe-se que a controladoria é responsável pelo controle interno da empresa, através do processamento de informações contábil-gerencial, ou seja, tais informações incorporam-se aos SIs que como já foi estudado, são de grande valia no alinhamento dos processos da gestão e nas tomadas de decisões dos gestores, acarretando na otimização do desempenho da empresa. Para Figueiredo e Caggiano (2006), “a missão da controladoria é zelar pela continuidade da empresa, assegurando a otimização do resultado global [...] tem por finalidade garantir informações adequadas ao processo decisório, colaborando com os gestores na busca da eficácia gerencial”. Sendo assim, a controladoria se bem usada é um mecanismo impar e indispensável na consolidação do modelo de gestão adotado, impactando diretamente no alinhamento e no controle da organização. Segundo Atkinson et al. (2000), “o processo de monitorar, avaliar e melhorar o desempenho da empresa para alcançar seus objetivos é normalmente chamado controle organizacional”. No decorrer de todo processo na organização, a controladoria vai adicionando e criando valor para os shareholders e stakeholders e gerando informações necessárias para o crescimento, perpetuidade, rentabilidade e retorno sobre os ativos, auxiliando a Teoria da Agência em assegurar aos proprietários e gestores a simetria e nas boas práticas de governança. MODELO DE GESTÃO E CONTROLE ORGANIZACIONAL O modelo de gestão denota o comportamento dos membros da organização, através de suas decisões, na forma de planejamento no que tange ao cenário dos negócios e sobretudo como o processo interno está sendo trabalhado, ou seja, de que forma está sendo efetuada a execução das atividades. Para Nascimento e Reginato (2006), modelo de gestão “é um conjunto de princípios e normas que orientam e facilitam a ação organizacional em cada fase da gestão para que a empresa alcance os seus objetivos”. Ghemawat (2007), afirma que um cenário de negócios mapeia a elevação de cada estratégia de acordo com sua lucratividade econômica. O desafio central da estratégia é direcionar um negócio a um ponto relativamente alto nesse cenário. Para que consiga ter um bom controle organizacional, é importante que haja sinergia nas perspectivas trabalhadas pelo gestor. Com isso a organização estará sempre preparada para eventuais mudanças que poderão ocorrer no ambiente interno e ou externo. É importante que a empresa esteja sempre atenta às mudanças, pois, as atividades exercidas na organização, deverão sofrer processos de melhora, dependendo das condições observadas Controladoria 4

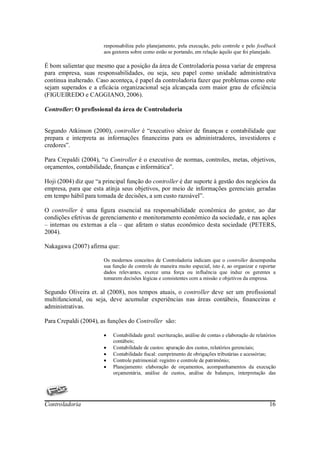

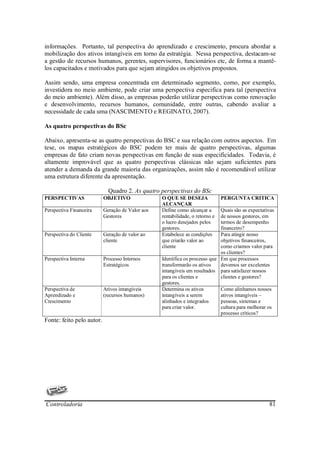

- 5. no cenário. Os meios que mais sofrem mudança dependo do cenário são: planejamento estratégico, planejamento operacional, execução e controle. CONTROLE ORGANIZACIONAL MODELO DE GESTÃO Dimensão de Controle de Gestão Processo de Gestão Planej. Planej. Execução Controle estratégico operacional C O I N N Gestão Financeira e Contábil T F R O O R Gestão Gestão de Gestão Controle de L M Contábil custos financeira ativo A A D Ç O Ã Processo Interno R O I Sistema de Controle Interno A SISTEMA DE INFORMAÇÕES Sistema de Informação Contábil Figura 1: Controle organizacional Fonte: Nascimento e Reginato (2006), modificado pelo autor. Quando o modelo de gestão atende as necessidades estratégicas da empresa, tal modelo de gestão se torna um diferencial para a organização, agregando valor e criando vantagem para os gestores, já que o mesmo se alinha a todas as ações organizacionais projetadas com êxito pela empresa. Segundo Figueiredo e Caggiano (2006), modelo de gestão é um conjunto de princípios e definições que decorrem de crenças especificas e traduzem o conjunto de idéias, crenças e valores dos principais executivos, impactando assim todos os demais subsistemas empresariais. Entende-se então que para se conseguir uma boa prática de governança é ideal que a organização tenha um modelo de gestão ideal. Com isso surge a área de Controladoria que tem como característica o monitoramento do controle interno das empresas. Tal controle interno é a base dos SIs (Sistemas de Informações), que são usados Controladoria 5

- 6. para fomentar a organização como um todo. Sistemas de Informações coerentes com a realidade da empresa, são importantes para tomadas de decisões corretas e seguras, impactando diretamente no controle dos ativos da organização. Segundo Nascimento e Reginato (2006), o controle organizacional deve ser observado sob a perspectiva de diferentes dimensões: de gestão; de dados e informações; de controles e procedimentos internos. A dimensão de controle de gestão está diretamente ligada à área de controladoria, pois, tal setor faz as conexões do processo de gestão por meio de informações coerentes obtidas através de SIs (Sistemas de Informações). Padoveze (2004), define sistema de informação como “um conjunto de recursos humanos, materiais, tecnológicos e financeiros agregados segundo uma seqüência lógica para o processamento dos dados e tradução em informações, para com seu produto, permitir às organizações o cumprimento de seus objetivos principais”. Além desses fatores, constata-se também que os SIs são essências para os gestores nas tomadas de decisão e no controle das ações como um todo dentro da empresa. Constata-se que as empresas buscam novas formas de conseguir maximizar seu desempenho, agregar valor e criar vantagem competitiva, sendo assim, elas procuram novas formas de controle organizacional e a controladoria é um mecanismo que possibilita tal desempenho, pois além de melhorar o controle na gestão, contribui para melhorar o processo da informação dentro da empresa, ou seja, alinhando todo o modelo de gestão adotado como se percebe pela figura 1. Sendo assim, o significado de controle é amplo e para melhor entendê-lo, deve-se verificar sobre as perspectivas que norteiam tal controle organizacional, sendo que cada perspectiva citada tem seu grau de importância no contexto geral da empresa, ou seja, no alinhamento dos processos, nas informações geradas com segurança, na transparência administrativa no que tange as ações realizadas para obtenção de resultado. CONTROLADORIA COMO ÓRGÃO FOMENTADOR NO CONTROLE DAS ORGANIZAÇÕES Com a evolução constante do cenário dos negócios, o desafio das organizações crescem proporcionalmente. Com isso, os acionistas e gestores das organizações tem buscado novas formas e ou meios de interagir e lidar com essas mudanças afim de conseguir diferenciação no mercado, maximizar seu market share, maiores rentabilidades, retornos sobre seus ativos e principalmente sua perpetuidade através de sua consolidação no cenário dos negócios. A maximização do desempenho organizacional está diretamente ligado ao modelo de gestão, da otimização dos negócios e estabelecimento de objetivos e metas coerentes com a realidade da empresa. Então, para que a organização consiga todos seus objetivos e metas, é de vital importância que a empresa incorpore sistemas de controle interno que lhe permitam fomentar de maneira decisiva os investimentos em ações futuras. Crepaldi (2004) afirma que, “é de fundamental importância a utilização de um controle adequado sobre cada sistema operacional, pois dessa maneira atingem-se os resultados mais favoráveis com menores desperdícios”. Controladoria 6

- 7. A controladoria é uma área que auxilia a gestão da organização no alinhamento dos processos, no controle dos mesmos e nas tomadas de decisões dos gestores. Pode-se entender que a controladoria é uma ferramenta fomentadora que tem como característica principal, suprir todas as necessidades da organização e ajudar os gestores a tomarem decisões coerentes e com um risco mínimo para a empresa no curto, médio ou longo prazo. Segundo autores como Oliveira et. al (2002), Catelli (1999), Glautier e Underdown (1977), Aragaki (2002), Catelli e Guerreiro (1999), Siqueira e Soltelinho (2001) apud Ching (2006), definem a controladoria como uma evolução da contabilidade. Segundo Peleias (2002), “a controladoria se baseia em principios, procedimentos e métodos oriundos de outras área de conhecimento, tais como contabilidade, administração, planejamento estratégico, economia, estatística, psicologia e sistemas. Entende-se que a controladoria é uma ciência autônoma, ou seja, mesmo utilizando procedimentos contábeis, ela não se mistura a contabilidade. A área de controladoria pode se vincular à Teoria da Agência ao fazer o monitoramento dos SIs e controlar a situação econômica / financeira da organização. Tais informações relatadas pela área de controladoria serão reportadas aos acionistas para que os mesmos tenham conhecimento da performance da empresa. Isso fomentará e trará maior transparência sobre as ações dos gestores, com isso, minimizará a provável assimetria que existe entre os proprietários e os administradores. Para Jensen e Meckling (1976) apud Nascimento e Reginato (2006) Teoria da Agência “é a relação na qual se estabelece um contrato no qual uma ou mais pessoas (principal) engajam outra pessoa (agente) para desempenhar alguma tarefa em seu favor, envolvendo a delegação de autoridade para a tomada de decisão pelo agente”. Pode-se perceber que a controladoria é uma miscelânea de ciências, cujo propósito é trabalhar o controle interno da organização. Assim sendo, a controladoria, controla, coordena e participa efetivamente de todo processo de gestão da empresa, como no caso do planejamento orçamentário, de modo a atingir suas metas propostas e contribuir para que a organização consiga maximizar seu desempenho. Para Figueiredo e Caggiano (2006), o processo orçamentário realiza-se no curto prazo, normalmente um ano, e fornece uma direção dos passos que os gestores devem seguir no período corrente para que os objetivos organizacionais sejam atingidos. Para Atkinson et al (2000), “a avaliação do desempenho propicia um vinculo critico entre o planejamento, que identifica os objetivos da empresa e desenvolve as estratégias e os processos para alcançá-los, e o controle, que faz os membros da empresa mantê-la no caminho em direção ao alcance de seus objetivos”. Para Hoji (2004), o planejamento consiste em estabelecer com antecedência as ações a serem executadas dentro de cenários e condições preestabelecidos, estimando os recursos a serem utilizados e atribuindo as responsabilidades, para atingir os objetivos fixados. A controladoria é uma ciência que tem a responsabilidade de alinhar a organização, elaborar orçamentos, trabalhar atividades, elaborar padrões de controle, alinhar os sistemas de informações para que trabalhem de maneira sistêmica para atender as necessidades estratégicas e gerenciais da empresa. Tais sistemas, devem ser capazes de gerar relatórios gerenciais que possam satisfazer aos gestores, com informações seguras, úteis e em tempo Controladoria 7

- 8. real proporcionando maior ênfase e segurança nas tomadas de decisão, operacionais, gerenciais e ou estratégicas nos ambientes interno e externa da entidade. Padoveze (2005), afirma que basicamente, a controladoria é a responsável pelo Sistema de Informação Contábil Gerencial da empresa e sua missão é assegurar o resultado da companhia. Figura 2. Organograma - Controladoria Fonte: Crepaldi (2004) A Missão da Controladoria De acordo com Mosimann e Fisch (2008, p. 90): Controladoria 8

- 9. O objetivo da Controladoria é a gestão econômica, ou seja, todo conjunto de decisões e ações orientado por resultados desejados mensurados segundo conceitos econômicos. Dessa forma, a missão da Controladoria é otimizar os resultados econômicos da empresa, para garantir sua continuidade, por meio da integração dos esforços das diversas áreas. Figueiredo e Caggiano (2006, p. 26) afirmam que “a missão da Controladoria é zelar pela continuidade da empresa, assegurando a otimização do resultado global”. Segundo Catelli (2001, p. 346) a Controladoria tem como missão “assegurar a otimização do resultado econômico da organização”. Schier (2007, p. 12), afirma que “a missão da Controladoria consiste em estabelecer ambiente propício para o desenvolvimento das atividades da empresa com vistas a sua continuidade e otimização de seu resultado global”. Para Padoveze (2005, p. 39) “a Controladoria tem uma missão e atribuições especificas que implicam um comportamento proativo e profundamente responsável e influenciador no desempenho do negócio”. A área de controladoria tem como missão estabelecer as conexões do processo de gestão, elemento central da dimensão de controle de gestão, com as informações por ele requeridas, obtidas a partir do uso de sistema de informações que possibilite a ela exercer essa atividade (NASCIMENTO e REGINATO, 2007). Sendo assim, pode-se entender que a área de Controladoria desempenha um papel importante na eficácia empresarial, tendo como missão a geração de informações transparentes e seguras para as tomadas de decisões dos gestores no âmbito da organização. A missão da unidade administrativa Controladoria, não é alterada em sua essência, porém deve ser cuidadosamente adapta à cultura e a própria missão da organização no qual está inserida. Funções da Controladoria A Controladoria tem como função principal a responsabilidade pelo processo de gestão da empresa como um todo (planejamento estratégico, planejamento operacional, programação, execução e controle), ao mesmo tempo em que auxilia subsidiariamente as demais atividades da companhia em seus processos de gestão específicos (PADOVEZE, 2005, p.35). [...] a Controladoria serve como órgão de observação e controle da cúpula administrativa, preocupando-se com a constante avaliação da eficácia e eficiência dos vários departamentos no exercício de suas atividades. É ela que fornece os dados e as informações, que planeja e pesquisa, visando sempre mostrar a essa mesma cúpula os pontos de estrangulamento presentes e futuros que põem em perigo ou reduzem a rentabilidade da empresa (OLIVEIRA et. al. 2008). Controladoria 9

- 10. Sendo assim, de acordo com o Financial Executive Institute transcrita por Heckert e Wilson (1963) apud Oliveira et. al. (2008, p. 17), as principais funções da Controladoria compreendem: ♦ Estabelecer, coordenar e manter o plano integrado para o controle das operações; ♦ Medir a performance entre os planos operacionais aprovados e os padrões, reportar e interpretar os resultados das operações dos diversos níveis gerenciais; ♦ Medir e reportar a eficiência dos objetivos do negócio e a efetividade das políticas, estrutura organizacional e procedimentos para atingimento desses objetivos; ♦ Prover proteção para os ativos da empresa. Isso inclui adequados controles internos e cobertura de seguros; ♦ Analisar a eficiência dos sistemas operacionais; ♦ Sugerir melhorias para a redução de custos; ♦ Verificar sistematicamente o cumprimento dos planos e objetivos traçados pela organização; ♦ Analisar as causas de desvios e sugerir correção desses planos ou dos instrumentos e sistemas de controle; ♦ Analisar a adequação na utilização dos recursos materiais e humanos da organização; ♦ Revisar e analisar os objetivos e métodos de todas as áreas da organização, sem exceção. Os próprios autores Heckert e Wilson (1963) apud Mosimann e Fisch (2008), estabelecem as seguintes funções para a Controladoria: a. A função de planejamento, que inclui o estabelecimento e a manutenção de um plano operacional integrado por meio de canais gerenciais autorizados, de curto e de longo prazo, compatível com os objetivos globais, devidamente testado e revisado, e abrangendo um sistema e os procedimentos exigidos; b. A função de controle, que inclui o desenvolvimento, o teste e a revisão por meios adequados dos padrões satisfatórios contra os quais deve-se medir o desempenho real, e a assistência à administração no incentivo à conformidade dos resultados reais com os padrões; c. A função de relatar, que inclui preparação, análise e interpretação dos fatos financeiros e números para o uso da administração, envolve uma avaliação desses dados em relação aos objetivos e métodos da área e da empresa como um todo, e influências externas e preparação e apresentação de relatórios a terceiros, como órgãos governamentais, acionistas, credores, clientes, público em geral, conforme suas exigências; d. A função contábil, que inclui o estabelecimento e a manutenção das operações da contabilidade geral e da contabilidade de custos da fábrica, da divisão e da empresa como um todo, juntamente com os sistemas e métodos referentes ao projeto, instalação e custódia de todos os livros contábeis, os registros e formas requeridos para registrar objetivamente as transações financeiras e adequá-las aos princípios contábeis, com o respectivo controle interno; e e. Outras funções relacionadas, de responsabilidade primária, que incluem supervisão e operação de tais áreas como: impostos, abrangendo questões locais, estaduais e federais, relação com o fisco e a auditoria independente ; seguros, em termos de adequação da cobertura e manutenção dos registros; desenvolvimento e manutenção de instruções padrão, procedimentos e Controladoria 10

- 11. sistemas; programas de conservação de registros; relações públicas com o mercado financeiros; e, finalmente, a coordenação de todos os sistemas e instrumentos de registro dos escritórios da empresa. Figueiredo e Caggiano (2006, p. 27) corroboram com as funções apresentadas pelos autores Heckert e Wilson (1963) apud Mosimann e Fisch (2008), como segue: a. Planejamento – estabelecer e manter um plano integrado para as operações consistentes com os objetivos e as metas da companhia, a curto e a longo prazo, que deve ser analisado e revisado constantemente, comunicado aos vários níveis de gerência por meio de um apropriado sistema de comunicação. b. Controle – desenvolver e revisar constantemente os padrões de avaliação de desempenho para que sirvam como guias de orientação aos outros gestores no desempenho de suas funções, assegurando que o resultado real das atividades esteja em conformidade com os padrões estabelecidos. c. Informação – preparar, analisar e interpretar os resultados financeiros para serem utilizados pelos gestores no processo de tomada de decisão, avaliar os dados, tendo como referência os objetivos das unidades e da companhia; preparar as informações para uso externo para que atendam às exigências do governo, aos interesses dos acionistas, das instituições financeiras, dos clientes e do público em geral. d. Contabilidade – delinear, estabelecer e manter o sistema de contabilidade geral e de custos em todos os níveis da empresa, inclusive em todas as divisões, mantendo registros de todas as transações financeiras nos livros contábeis de acordo com os princípios de contabilidade e com finalidades de controle interno. Preparar as demonstrações financeiras externas de acordo com as exigências do governo. e. Outras funções – administrar e supervisionar cada uma das atividades que impactam o desempenho empresarial, como impostos federais, estaduais e municipais, envolvendo-se até mesmo como negociações com as autoridades fiscais, quando necessário. Manter relacionamento adequado como os auditores internos e externo; estabelecer planos de seguro; desenvolver e manter sistemas e procedimentos de registro; supervisionar a tesouraria; instituir programas de financiamento; e muitas outras atividades. Observa-se que as funções da área de Controladoria não sofreram grandes alterações no decorrer dos anos e são similares em muitos casos. O órgão Controladoria tem a capacidade de prestar contas e oferecer uma série de informações cada vez mais transparentes e seguras (por meio do Sistema de Informação Contábil1), que vem de encontro às exigências advindas do atual cenário dos negócios em constante evolução. Diante do exposto, segundo Peters (2004), a Controladoria pode ser visualizada por meio de dois pilares: a) a função de executora do princípio de Prestação de Contas (Accountability), por meio do Sistema de Informação Contábil e de executora técnica das 1 Conforme definem a CVM (Comissão de Valores Mobiliários) e o IBRACON (Instituto Brasileiro de Contadores), “A Contabilidade é, objetivamente, um Sistema de Informação e Avaliação destinado a prover seus usuários com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação à entidade objeto de contabilização (PADOVEZE, 2004)”. Controladoria 11

- 12. exigências fiscais embutidas nas obrigações acessórias tributárias; e b) a função de apoio à Gestão Econômica de Entidade, por muitos conceituada como Contabilidade Gerencial (Management Accounting). Tais pilares estão implícitos nas empresas que adotam as boas práticas de Governança Corporativa. Controladoria: Órgão Administrativo As empresas se inserem atualmente em mercados cada vez mais competitivos e complexos. Em decorrência disso o ambiente operacional das empresas vem sofrendo modificações, acarretando assim, a necessidade de constantes alterações em sua forma de gestão. O aumento da competitividade no cenário dos negócios, a evolução continua da tecnologia da informação2,3, a crescente exigência dos stakeholders em relação a uma maior transparência e prestação responsável de contas, entre outros, são variáveis que incidem nas organizações, acarretando a elas, uma permanente adaptação a esse cenário desafiador. É desafiador administrar um empreendimento em um ambiente turbulento, incerto e dinâmico, como o empresarial. Ciclos de vida cada vez mais curtos de produtos, concorrência, renovação tecnológica constante, mercados globalizados, entre outros, são variáveis que requerem das ciências administrativas um permanente reexame das filosofias que sustentam suas contribuições para o desenvolvimento e pujança das organizações. Entre os focos desse contínuo reexame está a busca pelo melhor entendimento dos fatores ambientais que permitam tornar o ambiente empresarial menos complexo e mais compreensível para os seus administradores (NASCIMENTO e REGINATO, 2007 p. 2). Diante desses desafios, a elaboração correta de um adequado planejamento estratégico, pode contribuir de maneira satisfatória com as decisões tomadas hoje, corroborando assim, num apoio as possíveis conseqüências geradas no futuro. Entende-se assim, que na administração dessas situações é que se insere a área de Controladoria, com isso Mosimann e Fisch (2008, p. 88) define-a como: O órgão administrativo Controladoria que tem por finalidade garantir informações adequadas ao processo decisório, colaborar com os gestores em seus esforços de obtenção da eficácia de suas áreas quanto aos aspectos econômicos e assegurar a eficácia empresarial, também sob aspectos econômicos, por meio da coordenação dos esforços dos gestores das áreas. A atuação do órgão Controladoria pode ser visto por duas vertentes: a primeira como unidade administrativa que facilita a disseminação das informações as demais unidades da organização para que consigam trabalhar suas estratégias; segunda, como um órgão da administração que procura alinhar o processo estratégico de decisões de cada área que compõe a organização, com o intuito de todos atingir os objetivos estratégicos da empresa. 2 A evolução tecnológica e o desenvolvimento de novos métodos de trabalho representam a fronteira entre o sucesso e o fracasso (FIGUEIREDO e CAGGIANO, 2006, p. 41). 3 Pela utilização da Tecnologia da Informação, a Controladoria efetua um papel importante no desenvolvimento econômico dos negócios (PETERS, 2004, p. 2). Controladoria 12

- 13. A área de Controladoria atua no processo de gestão e tem como papel proporcionar aos gestores os meios necessários para que consigam atingir a eficácia empresarial. É importante salientar que todas as decisões tomadas pelos gestores, tem que estar em consonância com todo o ambiente operacional da organização, pois, sempre terão que estar a luz dos objetivos globais da empresa. Os executivos principais da empresa, terão que atuar de maneira alinhada para que consigam gerar, com suas iniciativas, os melhores resultados com o menor gasto possível para a organização. O julgamento de desempenho de um administrador pode ser feito pelos critérios da eficácia e eficiência (NASCIMENTO, 2005 p. 32). A Controladoria tem com função principal a responsabilidade pelo processo de gestão da empresa como um todo (planejamento estratégico, planejamento operacional, programação, execução e controle), ao mesmo tempo em que auxilia subsidiariamente as demais atividades da companhia em seus processos de gestão específicos (PADOVEZE, 2005 p. 35). A eficácia4 empresarial diz respeito aos resultados alcançados pela empresa, na busca de soluções para possíveis problemas, a fim de realizar de forma correta as metas e os objetivos da organização. Como o principal objetivo das decisões tomadas deve ser a eficácia empresarial, impactando na maximização do lucro e em sua continuidade, o fomento do resultado das organizações só ocorrerá se todas as decisões tomadas, buscarem de maneira sistêmica a otimização do resultado. Segundo Nakagawa (2007, p. 9), “a otimização do resultado da empresa depende da otimização do resultado de cada transação, compra, venda, produção, estocagem, captação, aplicação etc”. Controladoria: Ramo do Conhecimento Segundo Schmidt e Santos (2006, p. 14), Essa nova disciplina surgiu como uma resposta ao processo evolutivo natural das organizações do início do século XX, fundamentado na nova forma de gestão caracterizada pela delegação de autoridade e responsabilidade em muitas companhias. A partir dessa exigência de disseminação de gestores, o capitalista passa a ter necessidade de mais checagens e demonstrações para controle interno, surgindo, portanto, o papel do controle contábil, que caracterizou a função inicial da controladoria. Mosimann e Fisch (2008, p. 88) afirmam: A Controladoria consiste em um corpo de doutrinas e conhecimentos relativos à gestão econômica. Pode ser visualizada sob dois enfoques: a) como um órgão administrativo com missão, funções e princípios norteadores definidos no modelo de gestão do sistema empresa; e b) como uma área do conhecimento humano com fundamentos, conceitos, princípios e métodos oriundos de outras ciências. 4 A eficácia está associada diretamente com a idéia de “resultados” e “produtos” decorrentes da atividade principal de uma empresa, a realização de suas metas e objetivos com vistas ao atingimento do que ela considera sua missão e propósitos básicos (NAKAGAWA, 2007). Controladoria 13

- 14. Sob esse enfoque, para os autores Mosimann e Fisch (2008); Peleias (2002) e Nascimento e Reginato (2007); Figueiredo e Caggiano (2006); Padoveze (2005), a controladoria pode ser conceituada como um conjunto de princípios, procedimentos e métodos oriundos de outras ciências (Administração, Economia, Psicologia, Estatística e principalmente a Contabilidade) que se consolidam e que se ocupam da gestão Econômica das Empresas, com o fim de orientá-las para a eficácia. Diante disso, entende-se que a Controladoria como unidade administrativa tem o papel de coordenar e participar do processo de planejamento global da empresa, afim de atingir os objetivos propostos com sucesso e garantir a eficácia empresarial. Em relação ao ramo do conhecimento, é importante que esteja presente nas três etapas do processo de gestão5, ou seja, planejamento, execução e controle. Mas para que a empresa consiga desenvolver esse processo adequadamente é necessário, segundo Padoveze (2005), uma perfeita integração entre os sistemas de informações gerenciais e o processo de gestão empresarial. Entende-se que, tais sistemas devam estar alinhados e assessorar todas as etapas do processo decisório, tanto no ambiente interno como no externo da empresa. Diante dos comentários, verifica-se que a Controladoria é responsável pelo processamento de toda informação para a organização por meio de um Sistema de Informação Contábil, corroborando para o sucesso do processo de gestão, para a eficácia empresarial, garantindo a sua continuidade. O Papel da Controladoria na Organização Quando se constata formas de operação e características do processo de gestão das empresas, nota-se que pode existir diferenciadas preocupações, principalmente no tocante ao bom funcionamento e alinhamento da empresa como um todo, ou seja, no que tange às suas atividades. Com isso, é possível verificar inúmeras diferenças quanto ao enfoque dado ao processo de planejamento e controle. Levando em conta que as atividades desenvolvidas na empresa visam atingir objetivos determinados e resultados específicos, elas devem estar sincronizadas com seus objetivos maiores e não devem ser desempenhadas de maneira aleatória; assim, é necessário que sejam planejadas e controladas. O processo de gestão serve de suporte ao processo de tomada de decisão e realiza-se por meio dos seguintes passos: planejamento estratégico, planejamento operacional, programação, execução e controle (FIGUEIREDO e CAGGIANO, 2006 p.32). Basicamente, a Controladoria é a responsável pelo Sistema de Informação Contábil Gerencial da empresa e sua missão é assegurar o resultado da companhia. Para tanto, ela deve atuar fortemente em todas as etapas do processo de gestão da empresa, sob pena de não exercer adequadamente suas funções de controle e reporte na correção do planejamento (PADOVEZE, 2005, p. 37). 5 Planejamento, Execução e Controle Controladoria 14

- 15. A Controladoria auxilia o processo de gestão6 empresarial como responsável pelos SIs7. Como afirma Oliveira et. al. (2008, p. 18), “o processo decisório é influenciado pela atuação da Controladoria por meio das informações de planejamento e controle. As informações de planejamento e controle exigem sistemas de informações que suportem essas decisões”. Diante disso, Padoveze (2005) afirma que “[...] é importante que não exista a duplicação das informações existentes a serem utilizadas pela área de planejamento e controle”. Segundo Mosimann e Fisch (2008), o processo de gestão, também denominado processo decisório, pode ser definido como um processo de planejamento e controle. Para Nakagawa (2007, p. 49) o processo de planejamento e controle abrange as etapas de ciclo planejamento-execução-controle. Ainda segundo Mosimann e Fisch (2008), o processo de gestão empresarial é composto de três etapas: a) O planejamento - nessa fase envolve os seguintes passos: projeção de cenários; definição de objetivos a serem perseguidos; avaliação das ameaças e oportunidades ambientais; detecção dos pontos fortes e fracos da empresa; formulação e avaliação de planos alternativos; e escolha e implementação do melhor plano alternativos; b) a execução – fase em que os gestores fazem as coisas acontecerem, com a utilização dos recursos disponíveis, de acordo com o que foi anteriormente planejado; c) o controle – a última etapa do processo decisório, denominada controle, na realidade não ocorre por último, porque está associada a todas as fases do processo. Ocorre no planejamento, na execução e em si própria. Não há como dissociá-la das fases do processo decisório, razão pela qual pode-se considerar as demais fases, juntamente com o controle, como um grande modelo de controle. Oliveira et. al. (2008, p. 19), afirma que” a Controladoria tem como papel assessorar as diversas gestões da empresa, fornecendo mensurações das alternativas econômicas e, por meio da visão sistêmica, integrar informações e reportá-las para facilitar o processo decisório”. Ou seja, o papel da Controladoria se justifica por meio da melhor prática de controle e planejamento empresarial. Figueiredo e Caggiano (2006) corroboram afirmando “o papel da controladoria como órgão administrativo é zelar pelo bom desempenho da empresa, administrando as sinergias existentes entre as áreas em busca de maior grau de eficácia empresarial”. Diante do contexto Nascimento e Reginato (2007, p. 15) concluem: O papel da área de Controladoria é interagir, constantemente, com o processo decisório da empresa, buscando dados e informações econômico-financeiras em suas áreas de apoio, utilizando-se, principalmente, dos sistemas de mensuração, informação e de controles internos [...] a dimensão de controle de gestão, se 6 O processo de gestão é importante, pois, viabiliza a otimização do resultado econômico da empresa, assegurando sua continuidade no cenário dos negócios. 7 Informação é necessária para a tomada de decisão, e a qualidade da informação afeta a qualidade da decisão. Assim, um sistema de informação adequado e eficiente é pré-requisito do sucesso administrativo (FIGUEIREDO e CAGGIANO, 2006). Controladoria 15

- 16. responsabiliza pelo planejamento, pela execução, pelo controle e pelo feedback aos gestores sobre como estão se portando, em relação àquilo que foi planejado. É bom salientar que mesmo que a posição da área de Controladoria possa variar de empresa para empresa, suas responsabilidades, ou seja, seu papel como unidade administrativa continua inalterado. Caso aconteça, é papel da controladoria fazer que problemas como este sejam superados e a eficácia organizacional seja alcançada com maior grau de eficiência (FIGUEIREDO e CAGGIANO, 2006). Controller: O profissional da área de Controladoria Segundo Atkinson (2000), controller é “executivo sênior de finanças e contabilidade que prepara e interpreta as informações financeiras para os administradores, investidores e credores”. Para Crepaldi (2004), “o Controller é o executivo de normas, controles, metas, objetivos, orçamentos, contabilidade, finanças e informática”. Hoji (2004) diz que “a principal função do controller é dar suporte à gestão dos negócios da empresa, para que esta atinja seus objetivos, por meio de informações gerenciais geradas em tempo hábil para tomada de decisões, a um custo razoável”. O controller é uma figura essencial na responsabilidade econômica do gestor, ao dar condições efetivas de gerenciamento e monitoramento econômico da sociedade, e nas ações – internas ou externas a ela – que afetam o status econômico desta sociedade (PETERS, 2004). Nakagawa (2007) afirma que: Os modernos conceitos de Controladoria indicam que o controller desempenha sua função de controle de maneira muito especial, isto é, ao organizar e reportar dados relevantes, exerce uma força ou influência que induz os gerentes a tomarem decisões lógicas e consistentes com a missão e objetivos da empresa. Segundo Oliveira et. al (2008), nos tempos atuais, o controller deve ser um profissional multifuncional, ou seja, deve acumular experiências nas áreas contábeis, financeiras e administrativas. Para Crepaldi (2004), as funções do Controller são: • Contabilidade geral: escrituração, análise de contas e elaboração de relatórios contábeis; • Contabilidade de custos: apuração dos custos, relatórios gerenciais; • Contabilidade fiscal: cumprimento de obrigações tributárias e acessórias; • Controle patrimonial: registro e controle de patrimônio; • Planejamento: elaboração de orçamentos, acompanhamentos da execução orçamentária, análise de custos, análise de balanços, interpretação das Controladoria 16

- 17. tendências e perspectivas econômicas, sugestão de preços, estudos de mercado, balanços projetados, tabelas estatísticas; • Finanças: planejamento financeiro, administração do fluxo de caixa, tesouraria, contas a pagar, contas a receber, cobrança, cadastro, contratos, administração dos recursos financeiros; • CPD: desenvolvimento e implantação de sistemas integrados, específicos, personalizados, multiusuários, implantação de redes de micro-compuradores, treinamento e integração dos conjuntos de atividades x funcionários, administração dos dados e a preservação e integridade dos recursos tecnológicos; • Auditoria Interna: desenvolvimento e implantação do plano de auditoria interna; • O&M: desenvolvimento, implantação e aperfeiçoamento dos controles internos, planos de formulários, sistemas de comunicação formal, manualização de normas e procedimentos internos. Para Schmidt e Santos (2006), O controller precisa conhecer e entender o funcionamento da cadeia de valores 8 em que a organização está inserida, para que ele tenha capacidade de gerar informações para os gestores sobre os principais fornecedores de recursos materiais, humanos, financeiros, tecnológicos,informacionais etc., bem como sobre os principais consumidores dos produtos e serviços dessa organização. Diante do exposto, verifica-se que as empresas buscam cada vez mais diferenciação no mercado, buscando novas estratégias que propiciem a elas criar vantagem competitiva. Com isso, as organizações necessitam de profissionais qualificados e com experiência nas áreas em que se dispõem a trabalhar. Oliveira et. al. (2008) afirma que: Para atender às exigências do mercado de trabalho, os conhecimentos exigidos para o desempenho das funções de controller são: contabilidade e finanças; sistemas de informações gerenciais; tecnologia de informação; aspectos legais de negócios e visão empresarial; métodos quantitativos; processos informatizados da produção de bens e serviços. Para Mosimann e Fisch (2008, p. 95), os principais princípios que devem nortear o trabalho de um controller, são: iniciativa; visão econômica; comunicação racional; síntese; visão para o futuro; oportunidade; persistência; cooperação; imparcialidade, persuasão, consciência das limitações, cultura geral, liderança e ética. Ainda segundo Oliveira (2008, p. 22), Para enfrentar esses novos desafios, o controller precisa possuir, além de todos os requisitos anteriormente exigidos, novas habilidades, tais como: práticas internacionais de negócios, controles orçamentários, planejamento estratégico, além de tornar-se um profissional de fácil relacionamento e extremamente hábil para vender suas idéias e conceitos. 8 É uma seqüência de atividades para trazer um produto da concepção até o consumidor final. Controladoria 17

- 18. Como é sabido que a área de Controladoria foca a mensuração, análise, comunicação, feedback e discussão da visão do mercado, e das iniciativas do mercado que afetam hoje e a posteriori o status do negócio, esses comentários sobre o controller, demonstram que as organizações a cada dia buscam um melhor posicionamento no cenário dos negócios, mas para que isso ocorra é de fundamental importância que as empresas possuam profissionais que avaliem seu desempenho no curto, médio e longo prazo. Entende-se que a Controladoria como um todo, deva se adaptar o mais rápido possível à posição de evolução e de competitividade do mercado. A CONTROLADORIA E A GESTÃO FINANCEIRA9 Operando em um ambiente influenciado por forças econômicas, forças político-legais, forças tecnológicas e forças sociais, as organizações devotam especial atenção aos aspectos financeiros que permeiam as atitudes em todos os níveis de decisão. Assim, a figura do administrador financeiro se revela cada vez mais importante no processo de gestão empresarial. Compete a ele, dentre outras obrigações: a) a análise, planejamento e controle financeiro: trata, em especial, da determinação do volume de capital necessário ao desenvolvimento das atividades da empresa; b) a tomada de decisão sobre investimentos: engloba todas as atitudes que determinarão as aplicações dos recursos do empreendimento, tanto nos ativos circulantes – disponibilidades, contas a receber, estoques – como nos ativos não circulantes – fusões e aquisições de empresas, aquisição de ativos fixos, investimentos de médio e longo prazos; c) a tomada de decisão sobre financiamentos: coerentemente com um dos princípios básicos de neutralização do risco, um empreendimento requer uma composição de capital próprio e capital de terceiros. Assim, sendo, a busca de capital de terceiros no mercado financeiro é de fundamental importância para o sucesso do negócio. E esta missão é parte preponderante nas atividades do administrador financeiro. Observa-se, portanto, que o administrador financeiro atua tanto no curto prazo – administrando de maneira eficaz o capital de giro da organização – como no médio e longo prazos – coordenando os esforços de composição adequada dos recursos financeiro de que a organização necessita para o seu crescimento. Estas atribuições exigem um perfil do ocupante do cargo bastante peculiar: além de reunir conhecimentos específicos sobre a área financeira, este profissional deverá exercer, em sua plenitude, a habilidade de negociação e bom-senso nas decisões. As empresas estão inseridas no ambientes financeiro nacional. Quer sejam entidades com fins não lucrativos, prestadoras de serviços, do comércio ou indústrias, suas atividades são um reflexo do que acontece neste ambiente financeiro e, ao mesmo tempo, exercem uma influência sobre a economia nacional, quando analisadas no seu conjunto. Tais atividades, coerentemente com as atribuições do administrador financeiro, compreendem: 9 MORANTE, Antonio Salvador e JORGE, Fauzi Timaço. Controladoria: Análise Financeira Planejamento e Controle Orçamentário. Controladoria 18

- 19. a) atividades operacionais: são aquelas que tratam do negócio em si e que giram em torno de seus objetivos estatutários ou contratuais; b) atividades de investimentos: aquelas que tratam das aplicações dos recursos disponíveis, quer sejam recursos próprios, quer sejam recursos de terceiros; c) atividades de financiamentos: aquelas que tratam da captação dos recursos necessários para o desenvolvimento das operações da empresa, tanto no curto como no médio e longo prazo. Na gestão dos processos de uma organização, a integração entre finanças e contabilidade é total. Todos os documentos emanados da área financeira devem ser devidamente registrados, para a apuração das alterações patrimoniais da entidade e, sobretudo, para a comprovação do resultado operacional do empreendimento. No particular aspecto do controle orçamentário, a administração financeira verifica se o planejamento esteve adequado na prática remanejando dotações e implementando medidas corretivas que possam contribuir para a melhoria do desempenho das áreas envolvidas e, por extensão, da organização como um todo. Este trabalho não se faz de maneira isolada, mas, sim, de forma holística, como ampla interação com as demais funções empresariais, quais sejam, a função administração, a função produção, função marketing, função recursos humanos e outras. Nesta condição, a autoridade do administrador financeiro é inerente à própria natureza do cargo e deverá ser exercida com sapiência. Tomemos o caso de uma indústria de parafusos, cuja missão pode ser assim descrita: “Produzir e comercializar produtos confiáveis a preços competitivos, com rentabilidade adequada.” Nota-se, nesta missão, a presença do dirigente industrial, do dirigente comercial e do dirigente financeiro. A prevalência de um ou de outro no processo de gestão da organização será resultado do desempenho individual ou mesmo de circunstâncias político-operacionais da empresa. Assim sendo, a importância do administrador financeiro estará condicionada à sua competência individual e, ao mesmo tempo, à importância que a própria área financeira exerce para a condução da organização no rumo do seu planejamento integral. No desenvolvimento de suas atividades, a participação do administrador financeiro no controle das finanças e no planejamento e acompanhamento orçamentário é de fundamental importância. Trata-se, em uma síntese, de um gerenciamento eficaz das origens dos recursos financeiros e das aplicações destes recursos para a consecução dos objetivos preconizados no planejamento orçamentário. por isso, compete a este administrador financeiro, enquanto gerente, diretor ou controller, zelar pela obtenção dos recuros e sua aplicação no negócio. Esta tarefa será mais ou menos sofisticada, considerando o porte da organização e a natureza da relações internas e externas, ai compreendidas a prestação de contas (accountability), a transparência (disclosure), a justiça com o acionista minoritário (fairness) e o cumprimento das leis (compliance), princípios que norteiam as boas práticas de governança corporativa, cada vez mais presente nas organizações de ponta, conscientes de sua responsabilidade social e empresarial. Na condição dos procedimentos operacionais de sua área, o fato de assinar cheques ou liberar pagamentos por meio da Internet não caracteriza, de per si, uma gestão financeira Controladoria 19

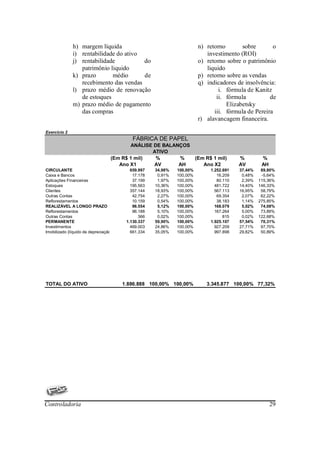

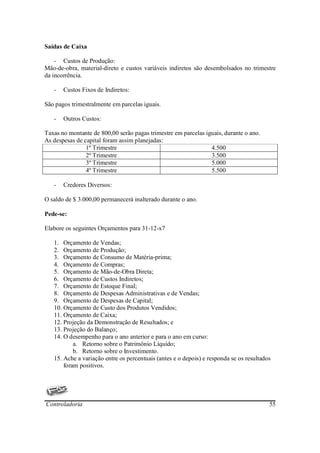

- 20. eficaz. Trata-se, na maioria da vezes, de uma rotina de acompanhamento, de aferição das aplicações dos recursos. Mesmo diante das facilidades inerentes aos pagamentos eletrônicos, o administrador financeiro não deve afastar-se da documentação que será registrada pela contabilidade e que irá comprovar o fluxo dos recursos. Este acompanhamento cotidiano irá possibilitar ao administrador financeiro a necessária vivência para a busca de formas inovadoras de planejamento e decisão nos momentos de crises, tão comuns às organizações. A administração financeira é multidisciplinar. Para a consecução dos seus objetivos, relaciona-se, de maneira mais ou menos intersa, com outras áreas do conhecimento que perpassa a organização. Com a Contabilidade, relaciona-se ao depender de seus registros passados e futuros para uma tomada de decisão que envolva a gestão dos recursos financeiros da organização. Com a economia, relaciona-se ao depender dos reflexos das atitudes nacionais, e mesmo internacionais, no campo financeiro. Em seu macroambiente de atuação, as empresas são parte integrante do universos econômico, e, como tal, dependem globalmente de seus interesses e das alterações cotidianas que se verificam no mundo dos negócios. Com outro campo do saber, o Direito, relaciona-se ao circunscrever seus atos dentro dos parâmetros legais a que estão obrigadas todas as pessoas jurídicas assim constituídas. O direito societário, direito comercial, direito tributário e direito trabalhista, dente outras áreas jurídicas, são fontes inesgotáveis de consultas no cotidiano das empresas, cujas atitudes devem estar pautadas pela ética e pelo integral cumprimento da legislação, para uma ampla proteção dos recursos dos acionistas e de terceiros envolvidos no empreendimento. É nosso propósito examinar, a seguir, alguns aspectos relacionados à análise das demonstrações contábeis, campo de atuação da Contabilidade que orientam e balizam as ações da Controladoria. Análise das Demonstrações Contábeis10 Especialistas em análise das demonstrações contábeis diagnosticam a situação econômica- financeira de uma empresa por uma leitura direta do seu Balanço Patrimonial, tal e qual um médico diagnostica uma determinada doença a partir de sintomas característicos que, na maioria das vezes, conduzem à prescrição de determinada receita, com elevada dose de sucesso na cura do paciente. Mas, mesmo médiso experientes não se furam a um exame mais acurado, baseado em coleta de material em determinadas situações. Daí emanam as informações que conduzirão a um diagnóstico baseado em padrões estatísticos de comprovada eficiência. Na Controladoria, os exames são baseados nos índices derivados dos dados das demonstrações contábeis das organizações. Um índice é uma relação entre duas grandezas. Esta relação implica numa comparação entre as duas grandezas. Esta comparação se processa por meio de uma divisão das duas informações que se quer comparar. Então, por exemplo, quando se relaciona o Ativo 10 MORANTE, Antonio Salvador e JORGE, Fauzi Timaço. Controladoria: Análise Financeira Planejamento e Controle Orçamentário. Controladoria 20

- 21. Circulante com o Passivo Circulante de uma empresa, estão-se comparando os recursos de curto prazo – o Ativo Circulante – com as obrigações de curto prazo – o Passivo Circulante. Em outras palavras, qual é a capacidade da empresa em honrar seus compromissos de curto prazo, com base nos seus recursos correntes. Os índices que são costumeiramente utilizados pela análise das demonstrações contábeis servem de base para a concessão de credito e seu correspondente dimensionamento, tanto por parte de agentes financeiros como também por fornecedores e outras entidades. Evidentemente, também são poderosos instrumentos de gestão financeira do empreendimento, orientando, sobretudo, as decisões de cunho financeiro que repercutem sobre a atividade comercial e produtiva do negócio. Na literatura especializada, observa-se a referencia a “quociente” e também “ratio” para esta relação, aqui tratada por “índice”. Cada analista escolhe os índices que melhor justifiquem o objetivo da análise. O importante será escolher uma quantidade mínima de indicadores que permitam, sua utilização em outras épocas do negócio em si, sob determinadas circunstâncias, e que possam contribuir efetivamente para uma interpretação da real situação da empresa analisada, considerando-se a extensão e abrangência do processo de análise. Se se tratar de uma mera concessão de crédito financeiro, o horizonte de tempo está condicionado ao período necessário para a amortização de empréstimo a ser concedido. Se, no entanto, se trata de uma análise com vistas a uma integração futura do empreendimento sob a forma de fusão ou aquisição, uma abrangência maior de indicadores deve prevalecer. Quando se tratar de uma análise voltada para o estabelecimento de indicadores de desempenho setoriais, com ênfase na situação mercadológica do negócio, outros elementos poderão ser agregados à analise, com variação do peso relativo de cada um deles. Qualquer que seja a finalidade da análise recomenda-se a adoção dos seguintes indicadores: Controladoria 21

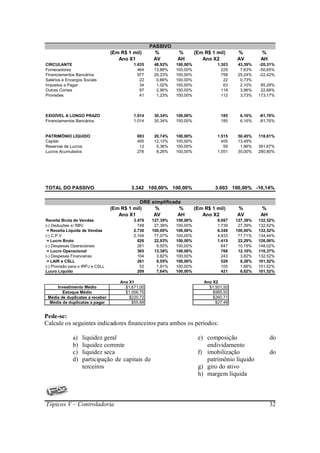

- 22. Índices Financeiros Índice Fórmula Resultado ÍNDICES DE LIQUIDEZ Índice de liquidez geral ILG = (AC + RLP) / (PC + ELP) 1,32 Índice de liquidez corrente ILC = AC / PC 1,40 Índice de liquidez seca ILS = (AC - EST) / PC 1,11 ÍNDICES DE ESTRUTURA DE CAPITAL Participação de capitais de terceiros TE/TA = (PC + ELP) / TA 67,82% Composição do endividamento PC / TE 93,33% Imobilização do patrimônio líquido AP / PL 31,74% ÍNDICES DE RENTABILIDADE Giro do ativo TA / RBV 67,91% Margem líquida LL / RL 22,77% Rentabilidade do ativo LL / TA 28,45% Rentabilidade do patrimônio líquido LL / PL 88,40% CICLO OPERACIONAL E CICLO FINANCEIRO Prazo médio de recebimento das vendas [360/(VENDAS/SMDR)] 23,30 Prazo médio de renovação de estoques [360/(CMV/SME)] 59,99 Prazo médio de pagamento das compras [360/(CMV/SDP)] 25,12 TAXAS DE RETORNO Retorno sobre o investimento (ROI) LL / TA 28,45% Retorno sobre o Patrimônio Líquido LL / PL 88,40% Retorno sobre as vendas LL / RBV 19,32% Controladoria 22