Melhores práticas de planejamento orçamentário

1 gostou•5,016 visualizações

O documento fornece as melhores práticas em planejamento orçamentário, incluindo (1) identificar a infraestrutura de apoio e os processos necessários, (2) definir métricas-chave de desempenho para medir o progresso, e (3) fazer do planejamento um processo colaborativo para alinhar os objetivos da empresa.

Melhores práticas de planejamento orçamentário

- 2. AS MELHORES PRÁTICAS EM PLANEJAMENTO ORÇAMENTÁRIO

- 3. Consultoria em Finanças Controladoria Gestão Treinamentos Gerenciais em Finanças Controladoria e Excel 08 ANOS DE MERCADO Sistemas de Informações CPM PROPHIX

- 4. Empresas multinacionais Cenário dos negócios Ambiente de negócio Múltiplos ERP´s Conceitos gerenciais Mercados nervosos Linhas de produtos Filiais e UNEs Variação de custos de insumos Investimentos Regras contábeis Variação de preços Fatores culturais Rotatividade MO Capex Rapidez em decisões Impostos Variáveis trabalhistas Concorrência Importação e exportação Cenários Inconsistência de Informações Forecast

- 5. Planejamento Orçamentário Um orçamento é definido como a expressão formal de planos, metas e objetivos em um processo de gestão, que abrange todos os aspectos das operações de uma empresa por um período de tempo designado. O orçamento é uma ferramenta que fornece metas e direção. O planejamento orçamentário fornece o controle sobre o ambiente imediato, ajuda a dominar os aspectos financeiros do trabalho e a resolver problemas antes que eles ocorram. O planejamento orçamentário foca a importância de avaliar alternativas de ação antes que as decisões realmente sejam implementadas.

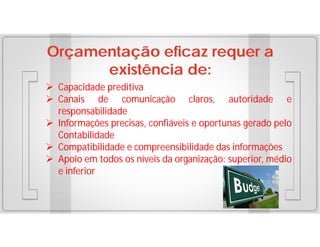

- 6. Orçamentação eficaz requer a existência de: Capacidade preditiva Canais de comunicação claros, autoridade e responsabilidade Informações precisas, confiáveis e oportunas gerado pelo Contabilidade Compatibilidade e compreensibilidade das informações Apoio em todos os níveis da organização: superior, médio e inferior

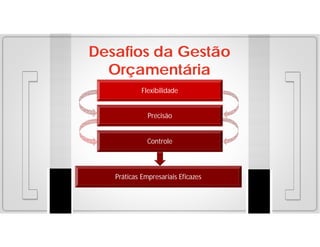

- 7. Desafios da Gestão Orçamentária Flexibilidade Precisão Controle Práticas Empresariais Eficazes

- 9. Identificar a infraestrutura de apoio ao processo de orçamentação Entender os componentes que suportam o seu plano de orçamento é crucial para o orçamento efetivo Empregados Conhecimentos de Processos Tecnologia Comece avaliando corretamente as habilidades da equipe e as tarefas que irá atribuir Faça com responsabilidade e conformidade Treine as equipes – Isto trará estabilidade e consistência ao processo Atribua tarefas e responsabilidades

- 10. Identificar a infraestrutura de apoio ao processo de orçamentação Forneça ferramentas e processos corretos para que as tarefas sejam realizadas com sucesso Documentação Comunicação Ferramenta adequada Objetivo maior “Análise de informações ao invés de gerenciar o processo”

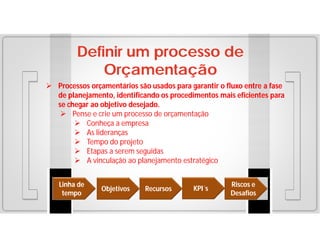

- 11. Definir um processo de Orçamentação Processos orçamentários são usados para garantir o fluxo entre a fase de planejamento, identificando os procedimentos mais eficientes para se chegar ao objetivo desejado. Pense e crie um processo de orçamentação Conheça a empresa As lideranças Tempo do projeto Etapas a serem seguidas A vinculação ao planejamento estratégico Linha de tempo Objetivos Recursos KPI´s Riscos e Desafios

- 12. Modelagem Procure uma ferramenta adequada para modelar e acompanhar o seu planejamento orçamentário O Excel pode ser usado, mas tem suas limitações para projetos integrados Existem soluções que permitem você, além de criar, dar manutenção e acompanhar seu projeto, vincular as informações aos ERP´s e também ao seu planejamento estratégico.

- 13. Modelagem Evite criar especialistas em Excel Fomente especialistas em gestão Se tiver dificuldades neste processo procure uma consultoria especializada

- 14. Estabelecer e definir o nível de detalhamento correto Conceber um modelo orçamentário muito detalhado pode ser tão ineficiente como um modelo muito sintético Apenas forneça detalhe para o que for significativo na elaboração do orçamento O nível correto de detalhamento no orçamento, diminui o tempo necessário para o orçamento e possíveis revisões Um plano de orçamento de sucesso fornece detalhes suficientes para premissas orçamentárias e decisões e, ainda oferece a flexibilidade de ajustar as finanças, conforme necessário.

- 15. Definir métricas-chave de desempenho (indicadores) (KPIs) são métricas financeiras e não-financeiras utilizadas para quantificar objetivos para refletir o desempenho estratégico de uma organização Cada setor terá medidas únicas para determinar a saúde financeira e estratégica da organização

- 16. Definir métricas-chave de desempenho (indicadores) Limite os KPIs apenas aos fatores que são cruciais para a organização atingir seus objetivos Eles devem refletir os objetivos da organização, deve ser a chave para o seu sucesso e devem ser mensuráveis Um bom KPI inclui a definição, a medição e a meta KPI’s devem ser comunicados em toda a organização

- 17. Fazer do planejamento e orçamento um processo colaborativo Um processo colaborativo oferece uma maior responsabilidade e um melhor execução da estratégia corporativa. Para conseguir isso, utilizar reuniões gerenciais de feedback, fóruns e pesquisas como ferramentas de gestão

- 18. Alinhe a alocação de recursos com os objetivos e estratégia da empresa Um processo colaborativo oferece uma maior responsabilidade e uma melhor execução da estratégia corporativa. Para conseguir isso, utilizar reuniões gerenciais de feedback, fóruns e pesquisas como ferramentas de gestão

- 19. Alinhar tarefas operacionais com planejamento estratégico É importante que as operações do dia-a-dia apoiem o plano corporativo estratégico assegurando que os esforços do planejamento sejam coesos em todos os níveis departamentais da organização Definição de Metas Estratégicas Definição de Objetivos Definição dos incentivos vinculados aos resultados Monitoramento, medição e documentação são os próximos passos para manter o sucesso das operações e objetivos estratégicos

- 20. Alinhe a alocação de recursos com os objetivos e estratégia de cada empresa Para evitar o desperdício de recursos e más decisões, identifique, priorize e invista em projetos que se alinham com a estratégia corporativa. Através da definição clara de estratégias, riscos e oportunidades, as empresas podem melhor investir em projetos que irão produzir os resultados desejados

- 21. Pontualidade e Precisão Evite planejamentos orçamentários demorados Alguns ciclos de planejamento podem demorar até seis meses, o que resulta em dados irrelevantes no momento em que o plano está funcionando

- 22. Pontualidade e Precisão Um processo orçamentário se bem definido pode ser completado em cinco semanas como: Semana 1: Definir metas corporativas e operacionais, os KPIs, e os link para incentivos Semana 2: Comunique o processo de planejamento à empresa e peça opiniões Semana 3: Complete primeira fase do orçamento Semana 4: Complete segunda fase do orçamento Semana 5: Finalize o orçamento e comunique aos departamentos

- 23. Gerencie as condições de mercado em constante mudança As empresas líderes utilizam processos que podem se adaptar rapidamente às condições externas em um universo de competição empresarial Reforcasting mensal - A flexibilidade de re-prever e rever os processos é muito importante, especialmente em condições de mercado atuais

- 24. Gerencie as condições de mercado em constante mudança Rolling forecasts - Qual a melhor maneira de gerir o seu planejamento a fim de refletir as perspectivas de seu negócio de forma contínua Agindo desta forma, as empresas ganham um plano para o futuro, que permite a gestão tomar medidas corretivas em mudanças inesperadas

- 25. Gerencie as condições de mercado em constante mudança What-if analyses. Ter a capacidade de simular várias suposições e criar vários cenários é, na maioria das vezes, negligenciado, em virtude das ferramentas de orçamentação que possuímos não nos fornecer condições ideais e rapidez para a execução

- 26. Apoie o Projeto Uma vez que o orçamento foi aprovado, é necessário suporte e manutenção para manter o sucesso do projeto. Torne-se um patrocinador visível do projeto, aderindo ao plano e comunicando ideias com o resto da organização. E- mails, newsletters e fóruns abertos são alguns dos métodos usados para compartilhar informações.

- 27. Implemente Incentivos Muitas empresas utilizam incentivos para estimular a gestão orçamentária da empresa e ao cumprimento de metas e objetivos estabelecidos Quando o orçamento é participativo e os gerentes podem produzir seus próprios objetivos vinculados à estratégia da empresa, o planejamento tornar-se-á relevante para todas as partes da organização passando a fazer parte da cultura corporativa

- 28. Obstáculos à adoção das melhores práticas orçamentárias Ferramentas para elaboração do planejamento orçamentário não está adequada à realidade da empresa. Os stakeholders não entendem os processos e práticas que estão sendo implementadas Treinamento Sistemas de informação Processos inadequados Comunicação falha

- 29. Planejamento orçamentário sistêmico e integrado Benefícios Automação e redução de erros Propriedade e responsabilidade trazido de volta para o processo orçamentário Controle sobre os processos de informação Fechamentos e consolidações mensais, mais rápidos e confiáveis Melhora da comunicação em toda a empresa Aumento da satisfação da diretoria com os resultados financeiros positivos Alinhamento estratégia dentro dos departamentos e da empresa como um todo

- 30. OBRIGADO