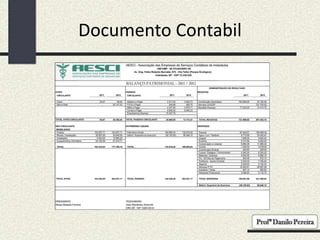

Balanço patrimonial

Transferir como PPTX, PDF•14 gostaram•5,441 visualizações

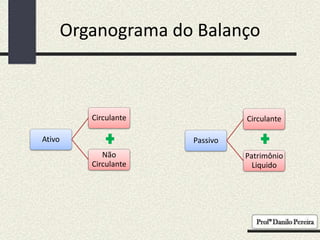

O documento descreve o balanço patrimonial, que mostra a situação financeira da empresa, dividindo-o em ativo circulante, não circulante, passivo circulante e patrimônio líquido. Explica que o ativo circulante inclui itens que podem ser convertidos em dinheiro rapidamente, enquanto o não circulante inclui bens de longo prazo. O passivo circulante inclui dívidas de curto prazo, e o patrimônio líquido representa a diferença entre o ativo total e o passivo total.

Balanço patrimonial

- 1. Balanço Patrimonial Razonete – Balancete – Balanço

- 2. Balanço Patrimonial • É a demonstração contábil mais importante, onde mostra toda a situação contábil – financeira da empresa

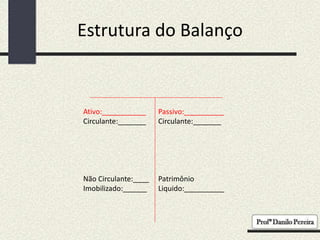

- 4. Estrutura do Balanço Ativo:___________ Circulante:_______ Não Circulante:____ Imobilizado:______ Passivo:__________ Circulante:_______ Patrimônio Liquido:__________

- 5. Ativo Circulante • O Ativo Circulante agrupa dinheiro e tudo o que será transformado em dinheiro rapidamente. São contas que estão constantemente em giro, movimento, circulação. • Neste grupo são registrados os bens e direitos que a empresa consegue realizar (transformar) em dinheiro até o final do exercício seguinte, ou seja, no curto prazo. • Ex: Uma empresa cujo exercício social encerre em 31 de dezembro, ao realizar o encerramento do exercício de 31 de dezembro de 2006, deverá classificar no curto prazo (ativo circulante) todos os valores realizáveis até 31 de dezembro de 2007.

- 6. Ativo não circulante • São registrados os direitos que serão realizados (transformados em dinheiro) após o final do exercício seguinte (longo prazo), assim como os bens de uso (veículos, máquinas, etc.) e de renda da empresa (aluguéis, imóveis para vendas, etc.). • Ou seja, no Não Circulante são incluídos todos os bens de natureza duradoura destinados ao funcionamento normal da sociedade e do seu empreendimento, assim como os direitos exercidos com essa finalidade. • O Ativo Não Circulante está dividido em 4 grupos: Realizável a longo prazo, Investimentos, Imobilizado e Intangível.

- 7. Passivo Circulante • Neste grupo, classificam-se as contas que representam obrigações da empresa para com terceiros no curso do exercício seguinte. Ex.: Salários a Pagar, Fornecedores, Impostos a Pagar, Empréstimos Bancários etc. • São as obrigações (dívidas) exigíveis que deverão ser pagas até o fim do exercício seguinte. • Neste grupo são escrituradas as obrigações da entidade, inclusive financiamentos para aquisição de direitos do ativo não-circulante, quando se vencerem no exercício seguinte. No caso de o ciclo operacional da empresa ter duração maior que a do exercício social, a concepção terá por base o prazo desse ciclo.

- 8. Patrimônio Líquido • O Patrimônio Líquido é a diferença entre os valores do ativo (+) e do passivo (-) de uma entidade em determinado momento, ou seja, se a empresa tem um Ativo (bens + direitos) de R$100.000,00 e um Passivo (obrigações) de R$40.000,00, o Patrimônio Líquido dessa entidade será de R$60.000,00. • O PL também figura no lado do Passivo em virtude o capital, reservas, etc., pertencerem aos proprietários da empresa (sócios, acionistas) e não deixa de ser uma obrigação da empresa pessoa jurídica para com os proprietários pessoa física. Ativo R$ 100.000,00 Passivo R$ 40.000,00 Patrimônio Líquido R$ 60.000,00 Total do Ativo: R$ 100.000,00 Total do Passivo: R$ 100.000,00

- 9. Classificação das contas • Todos as contas do Ativo encontram-se discriminadas no lado esquerdo do Balanço Patrimonial e são classificadas em ordem decrescente do grau de liquidez dos elementos patrimoniais que representam. Ou seja, de acordo com a rapidez com que podem ser convertidas em dinheiro (ordem de liquidar as dívidas, de pagar os compromissos). Os itens de maior liquidez aparecem no começo do Ativo, já os de menor liquidez aparecem em último lugar. Ex.: a conta Caixa é a de maior liquidez, encontrando-se no topo. Já a conta Máquinas e Equipamentos tem uma liquidez menor, encontrando-se classificada mais abaixo, pois não possui o mesmo potencial que a conta Caixa para ser convertida em dinheiro. • Todas as contas do Passivo encontram-se discriminadas no lado direito do Balanço Patrimonial e são classificadas segundo a ordem decrescente de exigibilidade. As contas são originadas de recursos de terceiros e são classificadas de acordo com o seu vencimento, isto é, aquelas contas que serão liquidadas mais rapidamente (curto prazo) aparecem no topo da coluna do Passivo, e as que serão pagas em um prazo maior (longo prazo) aparecem mais para o final. • Já no Patrimônio Líquido (PL) (que faz parte do Passivo), também do lado direito do Balanço Patrimonial, as contas são originadas de recursos próprios, como investimentos feitos pelos proprietários (dinheiro aplicado) para abertura da empresa, por reserva de lucros, prejuízos ou lucros acumulados, etc. Quando o saldo do PL aumenta, significa que a empresa ficou mais rica. Quando o saldo do PL diminui, significa que ela ficou mais pobre.

- 10. Classificação das contas • IMPORTANTE.: É importante saber que os Lucros Acumulados só podem existir em empresas de pequeno porte. Nas Sociedades por Ações (SAs, Companhias, empresas de grande porte), deve haver distribuição de lucros, sendo a conta Lucros Acumulados uma conta transitória usada para a transferência do lucro apurado do exercício. De acordo com a Lei 11.638/07, torna-se obrigatória a destinação total dos Lucros nas SAs e empresas de grande porte. • IMPORTANTE: Sociedades de Grande Porte são empresas que apresentaram faturamento superior a 300 milhões de reais no exercício imediatamente anterior ao que estamos encerrando. Adicionalmente, são também consideradas de grande porte empresas com ativos iguais ou superiores a 240 milhões de reais. • De acordo com o artigo 178 da Lei 6.404/76 (Lei das Sociedades por Ações), as contas são classificadas nos seguintes grupos, segundo os elementos do patrimônio que representam:

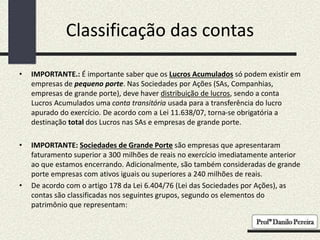

- 11. Tabelas O artigo 179 da Lei 6.404/76 (Lei das Sociedades por Ações) fala sobre como as contas deverão ser classificadas. Porém, podemos classificá-las da seguinte forma para um melhor entendimento:

- 12. Classificação Contas Classificação (Ativo Circulante, Imobilizado – Não circulante, Passivo Circulante, Patrimônio Liquido). Caixa Ativo Circulante Bancos Ativo Circulante Clientes Ativo Circulante Veículos Não Circulante – Imobilizado Fornecedores Passivo Circulante Maquinas Não Circulante – Imobilizado Salários a Pagar Passivo Circulante Terreno Não Circulante – Imobilizado Aluguel a Pagar Passivo Circulante Capital Patrimônio Liquido

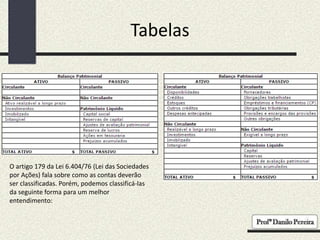

- 13. Exemplo Plano de contas • Caixa: 5.000 • Bancos: 15.000 • Clientes: 10.000 • Veículos: 20.000 • Fornecedores: 20.000 • Capital: 30.000 Balanço Patrimonial Ativo:___________ Circulante:_______ Caixa:___________ Bancos:__________ Clientes:_________ Não Circulante:____ Imobilizado:______ Veículos:_________ Passivo:___________ Circulante:_________ Fornecedores:______ Patrimônio Liquido:__________ Capital:__________ 50.000 50.000 30.000 5.000 15.000 10.000 20.000 20.000 20.000 20.000 20.000 30.000 30.000

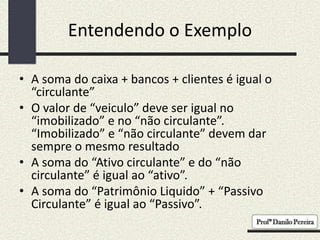

- 14. Entendendo o Exemplo • A soma do caixa + bancos + clientes é igual o “circulante” • O valor de “veiculo” deve ser igual no “imobilizado” e no “não circulante”. “Imobilizado” e “não circulante” devem dar sempre o mesmo resultado • A soma do “Ativo circulante” e do “não circulante” é igual ao “ativo”. • A soma do “Patrimônio Liquido” + “Passivo Circulante” é igual ao “Passivo”.

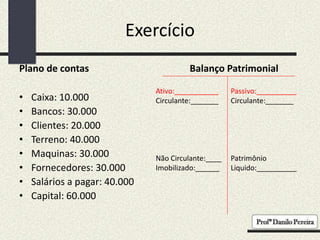

- 16. Exercício Plano de contas • Caixa: 10.000 • Bancos: 30.000 • Clientes: 20.000 • Terreno: 40.000 • Maquinas: 30.000 • Fornecedores: 30.000 • Salários a pagar: 40.000 • Capital: 60.000 Balanço Patrimonial Ativo:___________ Circulante:_______ Não Circulante:____ Imobilizado:______ Passivo:__________ Circulante:_______ Patrimônio Liquido:__________

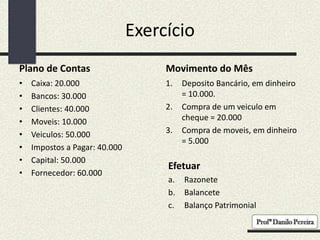

- 17. Exercício Plano de Contas • Caixa: 20.000 • Bancos: 30.000 • Clientes: 40.000 • Moveis: 10.000 • Veiculos: 50.000 • Impostos a Pagar: 40.000 • Capital: 50.000 • Fornecedor: 60.000 Movimento do Mês 1. Deposito Bancário, em dinheiro = 10.000. 2. Compra de um veiculo em cheque = 20.000 3. Compra de moveis, em dinheiro = 5.000 Efetuar a. Razonete b. Balancete c. Balanço Patrimonial