Apostila vii eva e mva

Transferir como DOC, PDF•4 gostaram•7,546 visualizações

O documento descreve os métodos EVA (Economic Value Added) e MVA (Market Value Added) para avaliação de desempenho de empresas. O EVA mede o lucro gerado menos o custo de capital investido, enquanto o MVA mede a diferença entre o valor de mercado da empresa e o capital investido. O texto fornece detalhes sobre como calcular EVA e MVA e apresenta um exemplo numérico para ilustrar a aplicação dos métodos.

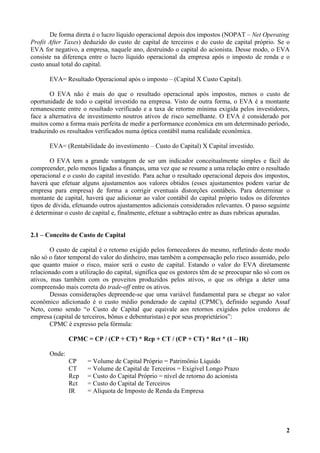

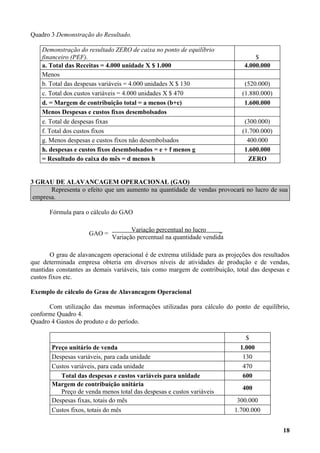

![Capital de terceiros = 2,5%

Capital próprio = 5,0%

Podemos, com essas informações, encontrar o CMPC, conforme abaixo:

CMPC = % Capital de terceiros X custo X (1 – IR) + Capital próprio X custo

CMPC = 33,33% X 2,5% X (1 – 0,2) + 66,66% x 5,0%

CMPC = 0,6667% + 3,3333%

CMPC = 4,0%

Encontrando o CMPC, devemos encontrar o ROI (Retorno sobre Investimento) da empresa,

segundo a fórmula abaixo:

ROI = (Lucro Operacional (*) - Impostos / Investimento

(*) O Lucro Operacional, neste caso, deve ser ajustado, não considerando a despesa financeira, pois

esta é a remuneração do capital de terceiros, e este índice avalia a capacidade de geração do

resultado independemente da forma de financiamento adotada.

Portanto,

ROI = [(25.000 + 1.250) X (1 – 0,20] / 150.000

ROI = 14,0%

Com base nestas informações, podemos encontrar o EVA da empresa como segue:

EVA = (Investimento X ROI) - (Investimento X CMPC)

EVA = (150.000 X 14%) - (150.000 X 4%)

EVA = 21.000 – 6.000

EVA = 15.000

Com isso, chegamos a um Eva para a empresa de 15.000, podendo concluir que ela está

criando valor para seus proprietários, ou seja, os remunera além do retorno por eles esperado.

Mas, sem considerar o fato de estar remunerando os proprietários acima de suas

expectativas, existem outros fatores importantes na adoção deste método de avaliação.

Uma empresa que utilize o conceito de EVA passa a adotar como filosofia e objetivo a

obtenção dos maiores níveis possível de lucro, empregando o mínimo de capital. Isso acontece

devido ao fato de que no momento em que os funcionários passam a ser remunerados, não através

de índices de lucro, mas pelo valor agregado em relação ao investimento realizado, os funcionários

passam a levar em conta o montante do investimento como fator determinante em sua premiação (o

que não acontece com avaliações em que se considera apenas o lucro ou variações de seu

montante).

Esse tipo de filosofia difundida entre funcionários de uma empresa é de fundamental

importância para o acionista, pois ela é coincidente com seus interesses.

O que se pode esperar dos funcionários para os quais esse conceito esteja arraigado é que

procurem racionalizar processos e que surja aversão a investimentos desnecessários ou que não

tragam o retorno mínimo esperado.

Por fim, investidores passam a contar com um método de comparação entre diferentes

negócios, pois seu cálculo já leva em consideração o risco; isso através do custo de cada fonte de

capital. Nesse caso, uma empresa que apresente maior risco, irá apresentar maiores taxas de

captação e de custo de capital próprio, o que elevará o CMPC e, assim, diminuirá o EVA.

6](https://image.slidesharecdn.com/apostilavii-evaemva-100802100510-phpapp02/85/Apostila-vii-eva-e-mva-6-320.jpg)

Apostila vii eva e mva

- 1. I. MÉTODOS DE AVALIAÇÃO DA PERFORMANCE DAS EMPRESAS - E.V.A. E M. V. A. 01. Introdução Por que em duas empresas que apresentam lucro líquido, uma pode estar criando valor para seus acionistas enquanto a outra, destruindo? Devem tais variações do lucro e do valor da empresa ser atribuídas às estratégias empresariais? Sabe-se que muitas empresas têm criado riqueza, enquanto outras têm destruído. Desvendar os fatores econômicos que levam as empresas a criar ou destruir riqueza é um tema muito importante tanto para os administradores quanto para os investidores. As técnicas de gerenciamento de empresas estão se tornando cada vez mais complexas e tem exigido um aperfeiçoamento contínuo dos métodos de avaliação de desempenho, na busca do aumento da eficiência, aliada à precisão e simplicidade de implantação dos mesmos. Diversos métodos têm sido desenvolvidos, partindo dos já clássicos como Análise do Valor Presente Líquido ou de Taxa Interna de Retorno de um projeto e chegando aos métodos mais recentes de avaliação de gestão, como o “Economic Value Added” – EVA, que avalia a performance das empresas sob a óptica dos conceitos de valor aos acionistas: o Market Value Added – MVA, sistema de mensuração financeira que possibilita analisar o resultado, os recursos aplicados e a estrutura de capitais; e o Balanced Scorecard – BSC. O método EVA foi criado por Joel Stern e G. Bennet Stewart III e patenteado por sua empresa, a Stern & Stewart CO., no início da década de 90. Guarda correlação com os conceitos de VPL, que avalia os resultados da empresa descontado o custo de capital. É uma medida de avaliação de performance financeira que tenta encontrar o verdadeiro resultado econômico gerado (ou valor econômico acrescentado) por uma empresa e que se encontra diretamente relacionado com a criação de valor para o acionista. Assim, diz-se que uma empresa acrescenta valor econômico quando consegue gerar um resultado maior do que o seu custeio de capital. A grande diferença do EVA em relação aos outros métodos é sua facilidade de aplicação, através de relatórios contábeis já existentes. O método ganhou notoriedade e aceitação depois de ser adotado e utilizado por grandes empresas. Quando uma empresa incorpora o conceito do EVA, ela passa a avaliar a real necessidade de investimentos a serem realizados, de modo a evitar que gastos desnecessários aconteçam, elevando, assim, o retorno sobre o capital investido. O MVA é também uma marca registrada da Stern & Stewart e tem como princípio aferir quanto a empresa irá gerar de riqueza para o acionista durante sua vida útil. 2. EVA Há várias definições do que é o EVA, por exemplo: Al Ehbar: de uma forma simples pode-se definir o EVA como sendo “uma medida de desempenho empresarial que difere da maioria das demais ao incluir uma cobrança sobre o lucro pelo custo de todo o capital que uma empresa utiliza”. G. B. Stewart III: “EVA é uma medida de lucro residual que subtrai o custo de capital do lucro operacional gerado no negócio”. Trata-se de uma forma de aferição do lucro econômico de uma empresa ao final de um determinado período de tempo. O EVA foi criado com a finalidade de avaliar se, a cada ano, a empresa esta ganhando dinheiro suficiente para pagar o custo do capital que administra. Portanto, o conceito básico é o de calcular a remuneração mínima exigida pelos acionistas e abatê-la do lucro apurado pela empresa. 1

- 2. De forma direta é o lucro líquido operacional depois dos impostos (NOPAT – Net Operating Profit After Taxes) deduzido do custo de capital de terceiros e do custo de capital próprio. Se o EVA for negativo, a empresa, naquele ano, destruindo o capital do acionista. Desse modo, o EVA consiste na diferença entre o lucro líquido operacional da empresa após o imposto de renda e o custo anual total do capital. EVA= Resultado Operacional após o imposto – (Capital X Custo Capital). O EVA não é mais do que o resultado operacional após impostos, menos o custo de oportunidade de todo o capital investido na empresa. Visto de outra forma, o EVA é a montante remanescente entre o resultado verificado e a taxa de retorno mínima exigida pelos investidores, face a alternativa de investimento noutros ativos de risco semelhante. O EVA é considerado por muitos como a forma mais perfeita de medir a performance econômica em um determinado período, traduzindo os resultados verificados numa óptica contábil numa realidade econômica. EVA= (Rentabilidade do investimento – Custo do Capital) X Capital investido. O EVA tem a grande vantagem de ser um indicador conceitualmente simples e fácil de compreender, pelo menos ligadas a finanças, uma vez que se resume a uma relação entre o resultado operacional e o custo do capital investido. Para achar o resultado operacional depois dos impostos, haverá que efetuar alguns ajustamentos aos valores obtidos (esses ajustamentos podem variar de empresa para empresa) de forma a corrigir eventuais distorções contábeis. Para determinar o montante de capital, haverá que adicionar ao valor contábil do capital próprio todos os diferentes tipos de dívida, efetuando outros ajustamentos adicionais considerados relevantes. O passo seguinte é determinar o custo de capital e, finalmente, efetuar a subtração entre as duas rubricas apuradas. 2.1 – Conceito de Custo de Capital O custo de capital é o retorno exigido pelos fornecedores do mesmo, refletindo deste modo não só o fator temporal do valor do dinheiro, mas também a compensação pelo risco assumido, pelo que quanto maior o risco, maior será o custo de capital. Estando o valor do EVA diretamente relacionado com a utilização do capital, significa que os gestores têm de se preocupar não só com os ativos, mas também com os proveitos produzidos pelos ativos, o que os obriga a deter uma compreensão mais correta do trade-off entre os ativos. Dessas considerações depreende-se que uma variável fundamental para se chegar ao valor econômico adicionado é o custo médio ponderado de capital (CPMC), definido segundo Assaf Neto, como sendo “o Custo de Capital que equivale aos retornos exigidos pelos credores de empresa (capital de terceiros, bônus e debenturistas) e por seus proprietários”: CPMC é expresso pela fórmula: CPMC = CP / (CP + CT) * Rcp + CT / (CP + CT) * Rct * (1 – IR) Onde: CP = Volume de Capital Próprio = Patrimônio Líquido CT = Volume de Capital de Terceiros = Exigível Longo Prazo Rcp = Custo do Capital Próprio = nível de retorno do acionista Rct = Custo do Capital de Terceiros IR = Alíquota de Imposto de Renda da Empresa 2

- 3. 2.2 – Cálculo do EVA Contabilmente: Uma das maneiras de se calcular o EVA é a partir do Demonstrativo de Resultados padrão, conforme indicado a seguir: Receita Operacional ( - ) Custos e Despesas Operacionais = Lucro Operacional ( - ) Imposto de Renda = Lucro Operacional após IR (NOPAT) ( - ) Custo de Capital de Terceiros = Lucro Líquido do Exercício ( - ) Custo do Capital Próprio = EVA Financeiramente, pode-se calcular o EVA pela expressão matemática: EVA = (R – C) * Capital Investido R = Taxa de retorno esperada C = Custo de Capital (CPMC) ou EVA = ROI X Investimento – CPMC X Investimento O EVA, enquanto indicador de performance, pode ser utilizado ao nível de toda a empresa para medida de performance geral, ou de uma unidade de negócio, departamento, divisão, projeto de investimento etc. o EVA permite ainda cobrir vasta área ao nível de decisões de gestão, que vai desde o planejamento estratégico à alocação de capital, preços de aquisição ou desinvestimentos etc. Uma das utilizações mais freqüentes é para o estabelecimento de métodos de compensação de executivos. Em síntese, o EVA tem ganhado crescente importância para as empresas enquanto medida de avaliação de performance e de controle de gestão. Em fase da ênfase colocada no capital e especialmente na correta alocação dos custos inerentes ao mesmo, o EVA tem se revelado como excelente indicador. Importa, no entanto, ter presente que, para sua correta implementação, é necessário perceber não só os conceitos que lhe são subjacentes, mas também a situação específica de cada empresa ou unidade de negócio. Visto não haver qualquer evidência de que um método garanta melhores resultados do que todos outros, recomenda-se o uso simultâneo de vários métodos de avaliação, uma vez que a utilização de um só método de avaliação de performance financeira não garante que apuremos os valores mais corretos. Assim, será importante que o EVA passe a fazer parte das ferramentas de todas as empresas, uma vez que este indicador lhe permitirá ver claramente a relação entre as decisões mais estratégicas de nível operacional e de investimento, bem como a avaliação retrospectiva da performance alcançada. Conforme dito anteriormente, o EVA está relacionado diretamente com o valor de mercado de uma empresa. Se o resultado econômico for superior ao custo de capital, existe criação de valor; para resultados inferiores, destruição de valor. 3

- 4. 3. MVA O MVA representa a diferença entre o preço atual das ações no mercado acionário e o valor investido pelos acionistas no negócio. Apura a diferença entre o valor total do mercado da empresa e o capital nela investido, ou seja, é a diferença entre o cash-in (o que foi investido, contemplando todas as formas de financiamento) e o cash-out (o que os investidores poderiam obter se vendessem a empresa anualmente). O EVA é uma medida estática da performance passada; já o MVA busca avaliar o valor econômico da empresa de acordo com o potencial de resultados futuros. O MVA é também considerado uma medida do valor presente da empresa. Ainda segundo Al Ehbar, o MVA é o montante acumulado pelo qual a empresa valorizou ou desvalorizou a riqueza dos acionistas. Reflete como a empresa investiu capital no passado e como investirá novos capitais no futuro. MVA = Valor Total de Mercado – Capital Investido MVA = Valor de Mercado do Capital – Valor Contábil do Capital Assumindo que o valor de mercado e contábil da dívida são equivalentes, então o MVA é a diferença entre os valores de mercado do capital da empresa. O MVA permite apurar o valor que foi adicionado ou subtraído do investimento efetuado pelos acionistas. O sucesso de uma empresa na criação de MVA depende da taxa de retorno dos investimentos quando comparada com seu custo de capital. O mesmo se passa com o EVA, pelo que EVA positivos implicam MVA positivos e vice- versa. Desse modo, então podemos redefinir o MVA como o valor atual de todos os EVA futuros. Por exemplo: Item 19X1 19X2 Diferenças Valor contábil do capital 3.700 4.000 + 300 Valor Contábil da Dívida 5.300 5.500 + 200 Total do Capital Investido 9.000 9.500 + 500 Valor de Mercado do Capital 12.00 15.00 + 3.000 0 0 Valor de Mercado da Empresa 17.30 20.50 + 3.200 0 0 Market Value Added 8.300 11.00 + 2.700 0 Conforme se constata, a relação existente entre o EVA e o MVA tem implicações na avaliação da empresa. Rearranjando as equações mencionadas, permite-nos encontrar uma definição para o valor da empresa: Valor de Mercado da Empresa = Valor do Capital Investido + Valor Atual do EVA de Projetos Atuais + Valor Atual do EVA de Projetos Futuros Ou Valor de Mercado do Capital = Valor Contábil do Capital + Valor Atual do EVA Futuro 3.1 – Cálculo do MVA A representação matemática do MVA é dada por: MVA = EVA 1 + EVA 2 + .... EVA n (1 + CMPC) (1 + CMPC)2 (1 + CMPC)n 4

- 5. Ou seja, é o desconto ao valor presente dos EVA futuros, á taxa de custo médio ponderado de capital da empresa. 4. EXEMPLO PRÁTICO DE APLICAÇÃO DO EVA E DO MVA Para melhor compreensão dos conceitos do EVA e do MVA, tomemos como exemplo uma empresa com os seguintes relatórios contábeis: Balanço Patrimonial em 31.12.20X0 Ativo Passivo Circulante 50.000 Circulante 50.000 Caixa 5.000 Financiamento 50.000 Estoque 45.000 Permanente 100.000 Patrimônio Líquido 100.000 Imobilizado 100.000 Capital 100.000 TOTAL 150.000 TOTAL 150.000 Demonstração do Resultado do Exercício – 20X1 Receita Bruta 206.250 CMV (100.000) Lucro Bruto 106.250 Despesa Comercial (30.000) Despesa Administrativa (40.000) Depreciação (10.000) Despesa Financeira (1.250) Lucro Operacional 25.000 Imposto de Renda – 20% (5.000) Lucro Líquido 20.000 Dessa forma, Passivo Total = 150.000, sendo: Financiamento (capital de terceiros) = 50.000, representando 33,33% Patrimônio Líquido (capital próprio) = 100.000, representando 66,66%. Supondo que o custo de cada fonte de financiamento seja: 5

- 6. Capital de terceiros = 2,5% Capital próprio = 5,0% Podemos, com essas informações, encontrar o CMPC, conforme abaixo: CMPC = % Capital de terceiros X custo X (1 – IR) + Capital próprio X custo CMPC = 33,33% X 2,5% X (1 – 0,2) + 66,66% x 5,0% CMPC = 0,6667% + 3,3333% CMPC = 4,0% Encontrando o CMPC, devemos encontrar o ROI (Retorno sobre Investimento) da empresa, segundo a fórmula abaixo: ROI = (Lucro Operacional (*) - Impostos / Investimento (*) O Lucro Operacional, neste caso, deve ser ajustado, não considerando a despesa financeira, pois esta é a remuneração do capital de terceiros, e este índice avalia a capacidade de geração do resultado independemente da forma de financiamento adotada. Portanto, ROI = [(25.000 + 1.250) X (1 – 0,20] / 150.000 ROI = 14,0% Com base nestas informações, podemos encontrar o EVA da empresa como segue: EVA = (Investimento X ROI) - (Investimento X CMPC) EVA = (150.000 X 14%) - (150.000 X 4%) EVA = 21.000 – 6.000 EVA = 15.000 Com isso, chegamos a um Eva para a empresa de 15.000, podendo concluir que ela está criando valor para seus proprietários, ou seja, os remunera além do retorno por eles esperado. Mas, sem considerar o fato de estar remunerando os proprietários acima de suas expectativas, existem outros fatores importantes na adoção deste método de avaliação. Uma empresa que utilize o conceito de EVA passa a adotar como filosofia e objetivo a obtenção dos maiores níveis possível de lucro, empregando o mínimo de capital. Isso acontece devido ao fato de que no momento em que os funcionários passam a ser remunerados, não através de índices de lucro, mas pelo valor agregado em relação ao investimento realizado, os funcionários passam a levar em conta o montante do investimento como fator determinante em sua premiação (o que não acontece com avaliações em que se considera apenas o lucro ou variações de seu montante). Esse tipo de filosofia difundida entre funcionários de uma empresa é de fundamental importância para o acionista, pois ela é coincidente com seus interesses. O que se pode esperar dos funcionários para os quais esse conceito esteja arraigado é que procurem racionalizar processos e que surja aversão a investimentos desnecessários ou que não tragam o retorno mínimo esperado. Por fim, investidores passam a contar com um método de comparação entre diferentes negócios, pois seu cálculo já leva em consideração o risco; isso através do custo de cada fonte de capital. Nesse caso, uma empresa que apresente maior risco, irá apresentar maiores taxas de captação e de custo de capital próprio, o que elevará o CMPC e, assim, diminuirá o EVA. 6

- 7. Apesar das vantagens do EVA, essa é uma medida dirigida ao passado, uma vez que tem como base de avaliação resultados ocorridos. Por esse motivo, o MVA aparece como fator importante para avaliação de empresas, pois é calculado por resultados esperados no futuro. Graficamente, podemos visualizar o MVA da seguinte maneira: MVA Positivo – A Empresa Agrega Valor M EVA1 + EVA2 +...+ EVAn . V V (1+CMPC) (1+CMPC)² (1+CMPC)ⁿ A M A L E O R C R C A A P D D I E O T A L MVA Negativo – A Empresa Destrói Valor M V EVA1 + EVA2 +...+ EVAn . A (1+CMPC) (1+CMPC)² (1+CMPC)ⁿ C A P V I A M T L E A O R L R C A D D E O Utilizando-se do exemplo anterior, vamos supor que a empresa tenha um tempo determinado de duração de cinco anos e que todo o resultado apurado em cada exercício seja distribuído, mantendo-se o investimento constante. Além disso, sua projeção de resultados seria como a apresentada a seguir: 20X2 20X3 20X4 20X5 20X6 Receita 216.250 226.250 236.250 246.250 256.250 CMV (105.000 (110.000 (115.000 (120.000 (125.000) ) ) ) ) Lucro Bruto 111.250 116.250 121.250 126.250 131.250 Despesa Comercial (30.000) (30.000) (30.000) (30.000) (30.000) Despesa Administrativa (40.000) (40.000) (40.000) (40.000) (40.000) Depreciação (10.000) (10.000) (10.000) (10.000) (10.000) Despesa Financeira (1.250) (1.250) (1.250) (1.250) (1.250) Lucro Operacional 30.000 35.000 40.000 45.000 50.000 7

- 8. IR 20% (6.000) (7.000) (8.000) (9.000) (10.000) Lucro Líquido 24.000 28.000 32.000 36.000 40.000 Custo do Capital Próprio (5.000) (5.000) (5.000) (5.000) (5.000) EVA 19.000 23.000 27.000 31.000 35.000 Assim, podemos calcular o MVA desta empresa, como: MVA= EVA1 + EVA2 +...+ EVA5 . (1+CMPC) (1+CMPC)² (1+CMPC)5 MVA= 19.000 + 23.000 + 27.000 + 31.000 + 35.000 1,04^1 1,04^2 1,04^3 1,04^4 1,04^5 MVA = 18.269 + 21.265 + 24.003 + 26.499 + 28.767 MVA = 118.803 Portanto, pelo MVA, a empresa é totalmente viável, desde que as premissas adotadas aconteçam. 8

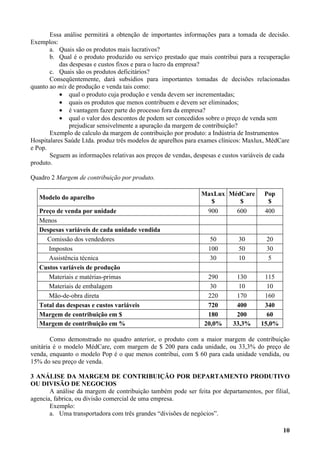

- 9. II . Análise da Margem de Contribuição 1. CONCEITO DE MARGEM DE CONTRIBUIÇÃO As empresas incorrem em gastos variáveis e fixos na execução de suas inúmeras atividades operacionais, comerciais e administrativas. Os gastos fixos normalmente representam aquelas parcelas de despesas e custos sobre as quais os gerentes responsáveis pelos diversos departamentos não têm autonomia de gestão, ou seja, os executivos não podem ser responsabilizados por tais gastos, visto que foram decisões tomadas pela alta direção quando da implantação da empresa ou criação de uma infra-estrutura operacional. Ao contrário, os gastos variáveis, por sua vez, representam parcelas de despesas e custos sobre as quais os gerentes podem ser responsabilizados. Portanto, para a adequada atribuição de responsabilidades na avaliação de desempenho torna-se, para a administração de uma empresa, de fundamental importância a segregação dos gastos entre variáveis e fixos. A correta identificação e segregação dos gastos permitirá a obtenção e a análise da margem de contribuição dos produtos e/ou dos departamentos, que é uma das mais importantes ferramentas da contabilidade gerencial, para as tomadas de decisões nas organizações. Entende-se por margem de contribuição a diferença entre o preço de venda e a soma das despesas e custos variáveis de um produto ou serviço. A margem de contribuição é, em outras palavras, a “sobra financeira” de cada produto ou divisão de uma empresa para a recuperação – ou amortização – das despesas e dos custos fixos de uma entidade e para a obtenção do lucro esperado pelos empresários, como demonstrado a seguir: Quadro 1 Exemplo de margem de contribuição global. Demonstração da Margem de Contribuição e do Resultado do Período $ Receita total (preço de venda, liquido dos impostos, de cada produto 40.000 multiplicado pela quantidade vendida) Total das despesas variáveis de cada produto, multiplicado pelas quantidades (5.000) vendidas Total dos custos variáveis de cada produto, multiplicado pelas quantidades (17.000) vendidas = Margem de contribuição 18.000 Despesas fixas (2.000) Custos fixos (11.000) = Lucro da empresa 5.000 A margem de contribuição pode ser apurada para cada produto manufaturado e vendido pela empresa, ou por departamento, divisão, filial de vendas etc. 2 ANÁLISE DA MARGEM DE CONTRIBUIÇÃO POR PRODUTO 9

- 10. Essa análise permitirá a obtenção de importantes informações para a tomada de decisão. Exemplos: a. Quais são os produtos mais lucrativos? b. Qual é o produto produzido ou serviço prestado que mais contribui para a recuperação das despesas e custos fixos e para o lucro da empresa? c. Quais são os produtos deficitários? Conseqüentemente, dará subsídios para importantes tomadas de decisões relacionadas quanto ao mix de produção e venda tais como: • qual o produto cuja produção e venda devem ser incrementadas; • quais os produtos que menos contribuem e devem ser eliminados; • é vantagem fazer parte do processo fora da empresa? • qual o valor dos descontos de podem ser concedidos sobre o preço de venda sem prejudicar sensivelmente a apuração da margem de contribuição? Exemplo de calculo da margem de contribuição por produto: a Indústria de Instrumentos Hospitalares Saúde Ltda. produz três modelos de aparelhos para exames clínicos: Maxlux, MédCare e Pop. Seguem as informações relativas aos preços de vendas, despesas e custos variáveis de cada produto. Quadro 2 Margem de contribuição por produto. MaxLux MédCare Pop Modelo do aparelho $ $ $ Preço de venda por unidade 900 600 400 Menos Despesas variáveis de cada unidade vendida Comissão dos vendedores 50 30 20 Impostos 100 50 30 Assistência técnica 30 10 5 Custos variáveis de produção Materiais e matérias-primas 290 130 115 Materiais de embalagem 30 10 10 Mão-de-obra direta 220 170 160 Total das despesas e custos variáveis 720 400 340 Margem de contribuição em $ 180 200 60 Margem de contribuição em % 20,0% 33,3% 15,0% Como demonstrado no quadro anterior, o produto com a maior margem de contribuição unitária é o modelo MédCare, com margem de $ 200 para cada unidade, ou 33,3% do preço de venda, enquanto o modelo Pop é o que menos contribui, com $ 60 para cada unidade vendida, ou 15% do seu preço de venda. 3 ANÁLISE DA MARGEM DE CONTRIBUIÇÃO POR DEPARTAMENTO PRODUTIVO OU DIVISÃO DE NEGOCIOS A análise da margem de contribuição também pode ser feita por departamentos, por filial, agencia, fabrica, ou divisão comercial de uma empresa. Exemplo: a. Uma transportadora com três grandes “divisões de negócios”. 10

- 11. • divisão transporte terrestre, utilizando carretas e vagões ferroviários; • divisão transporte marítimo de petróleo, utilizando petroleiros e embarcações especiais; e • divisão transporte aéreo de cargas e malotes, utilizando pequenas aeronaves. Provavelmente, os gestores dessa empresa precisam conhecer a margem de contribuição de cada divisão de negócios, para, entre outras coisas, avaliar o desempenho divisional. Cada uma dessas atividades específicas contribuirá de alguma maneira para a recuperação das despesas e custos fixos comuns as três divisões. Por exemplo, podem existir oficinas para a manutenção dos bens e equipamentos de transportes que prestam serviços às três divisões. b. Um hospital pode ser dividido nos seguintes centros de lucros, entre outros, para efeito de apuração das margens de contribuição de cada divisão: pediatria, maternidade, cardiologia, urologia, ortopedia, neurologia etc. c. Uma universidade oferece cursos em nove áreas de conhecimento e especialização. A apuração dos resultados pode ser feita para cada uma das áreas, interessando, no caso, a margem de contribuição de cada área de ensino para a recuperação das despesas e custos fixos comuns. Por exemplo, os gastos com a segurança e limpeza normalmente são comuns a todos os cursos. d. Uma indústria de bebidas produz, em uma única fábrica, três linhas de produtos: refrigerantes, cervejas e vinhos. Com certeza a diretoria precisará apurar a margem de contribuição e a lucratividade de cada uma dessas divisões, visto que cada divisão contribui para a recuperação das despesas e custos fixos e para o lucro, como demonstrado no Quadro 14.3: Quadro 3 Resumo do resultado divisional do exercício de janeiro a dezembro. DIVISÃO DE NEGÓCIOS MARGEM DE CONTRIBUIÇÃO $ % Refrigerantes 5.000.000 29,4 Cervejas 10.000.000 58,8 Vinhos 2.000.000 11,8 Total da margem de contribuição 17.000.000 100,0 Quadro 4 Resumo do lucro final da fábrica de bebidas do exercício de janeiro a dezembro. $ Margem de contribuição – quadro anterior 17.000.000 Menos: despesas e custos fixos (9.000.000) = Resultado antes do imposto de renda e 8.000.000 contribuição social Menos: provisão para o imposto de renda e (2.400.00) contribuição social (alíquota hipotética de 30%) = Lucro após os tributos 5.600.000 4 MARGEM DE CONTRIBUIÇÃO E O FATOR LIMITATIVO DA PRODUÇÃO A preocupação principal do empresário é, quase sempre, maximizar o lucro da empresa. 11

- 12. Nas indústrias que fabricam simultaneamente diversos produtos, uma das formas de maximizar o resultado é encontrar o melhor mix de produção, ou seja, determinar o conjunto de produtos para a produção e venda que permitirá a obtenção do lucro máximo. Essa tarefa pode ser simplesmente efetuada com base na análise das diversas margens de contribuição de cada produto. Por exemplo, na Indústria de Instrumentos Hospitalares Saúde Ltda. citada anteriormente, o produto com a melhor margem de contribuição é o aparelho modelo MédCare. Claro está que, em caso de maior procura pelos clientes, a venda desse modelo deve ser incentivada, se não houver restrições para a produção. No entanto, se houver restrições nos processos de produção – ou qualquer fator limitativo da produção – o analista de custos e demais responsáveis por estabelecer o mix de produção deve analisar com cuidado uma possível nova composição dos produtos fabricados e vendidos. Em outras palavras, não será mais suficiente a análise pura e simples da margem de contribuição de todo o produto, da maneira que foi efetuada anteriormente. Há necessidade de analisar a chamada margem de contribuição por fator limitativo da produção, quando houver qualquer restrição ao uso dos fatores produtivos. Exemplo: Utilizando a margem de contribuição demonstrada no Quadro 2 e as informações a seguir, o lucro do mês será apurado: a. Quantidade de produção e vendas no mês, em unidade (não haveria estoque inicial de produtos acabados): Modelo Maxlux: 1.000 Modelo MédCare: 2.500 Pop: 4.800 b. Total das despesas e custos fixos no mês: $ 400.000. c. A empresa utilizou a capacidade máxima mensal de produção de suas máquinas e equipamentos. Como o mercado consumidor estava muito aquecido na época, não conseguiu atender a toda a procura para o aparelho Maxlux, que foi de 1.800 unidades no mês, de acordo com as projeções da divisão de vendas. Portanto, poderiam ter sido fabricadas e vendidas mais 800 unidades desse modelo de aparelho. d. Os modelos Maxlux e Médcare são produzidos com as mesmas máquinas, enquanto o modelo Pop é produzido em outras máquinas. Não é possível utilizar as máquinas do modelo Pop para a fabricação dos outros modelos. e. Como as máquinas não eram suficientes para a produção de toda a procura pelos modelos Maxlux e Médcare, a empresa decidiu priorizar a produção deste último modelo, visto sua margem de contribuição ser maior em relação ao Maxlux. Quadro 5 Apuração do lucro do mês, priorizando a produção do modelo Médcare, visto sua margem de contribuição ser maior do que a do modelo Maxlux. MaxLux Médcare Pop Modelo do aparelho $ $ $ $ 180 $ 200 $ 60 Margem de contribuição – preço de venda menos total das despesas e custos variáveis 20,0% 33,3% 15,0% Quantidade produzida e vendida no mês 1.000 2.500 4.800 Total da margem de contribuição de cada produto ($) 180.000 500.000 288.000 Total da margem de contribuição de todos os 968.000 produtos da empresa ($) Menos: Total das despesas e custos fixos no mês (400.000) 12

- 13. Lucro do mês 568.000 f. Analisando os detalhes da produção, constatou-se que a capacidade máxima das máquinas utilizadas nos modelos Maxlux e Médcare corresponde a 19.000 horas mensais. g. Cada unidade do modelo Maxlux gasta quatro horas-máquinas, enquanto o modelo Médcare gasta seis horas. Dessa maneira, o total de 19.000 horas-máquinas foi utilizado demonstrado no Quadro 6 Quadro 6 Demonstrativo da utilização das 19.000 horas-máquinas disponível priorizando a produção do produto com a melhor margem de contribuição por unidade. Modelo do aparelho Maxlux Médcare Quantidade produzida no mês 1.000 2.500 Quantidade de horas-máquinas para a produção de 4 horas 6 horas cada unidade Total de horas-máquinas gasta em cada produto no 4.000 horas 15.000 horas mês Total da capacidade das máquinas 19.000 horas h. Analisando novamente a margem de contribuição de cada produto, mas levando em consideração a margem de contribuição para cada hora-máquina, constata-se que: • o modelo Maxlux oferece margem de contribuição unitária de $ 180, o que representa margem de contribuição de $ 45 ($ 180 dividido por 4 horas) para cada hora-máquina gasta; e • o modelo Médcare oferece margem de contribuição unitária de $ 200, o que representa margem de contribuição de $ 33,33 ($ 200 dividido por 6 horas) para cada hora-máquina utilizada. i. Refazendo o Quadro 6, que prioriza o produto com a melhor margem de contribuição para cada hora-máquina gasta, tem-se o seguinte mix de produção, demonstrado no Quadro 7. Quadro 7 Demonstrativo da utilização das 19.000 horas-máquinas disponíveis priorizando a produção do produto com a melhor margem de contribuição por hora-máquina (fator limitativo da produção). Modelo do aparelho Maxlux Médcare Quantidade produzida no mês 1.801 1.966 Quantidade de horas-máquinas para a produção 4 horas 6 horas de cada unidade Total de horas-máquinas gastas em cada produto 7.204 horas 11.796 no mês Total da capacidade das máquinas 19.000 horas Foi dada a prioridade para a fabricação do modelo Maxlux, devido a sua melhor margem de contribuição para cada hora-máquina. Como havia mercado para a venda de aproximadamente 1.801 aparelhos, foi produzida essa quantidade, sendo gastas 7.204 horas-máquinas. As demais 13

- 14. horas-máquinas disponíveis foram utilizadas para produzir o modelo Médcare, sendo gastas as restantes 11.796 horas. j. O resultado do mês, por sua vez, com base nesse novo mix de produtos fabricados e vendidos, seria apurado da seguinte maneira: Quadro 8 Apuração do lucro do mês, priorizando a produção do modelo Maxlux, visto sua margem de contribuição para cada hora-máquina utilizada ser maior do que a do modelo Médcare. Maxlux Médcare Pop Modelo do aparelho $ $ $ Margem de contribuição – preço de venda menos $ 180 $ 200 $ 60 total das despesas e custos variáveis 20% 33,3% 15% Quantidade produzida e vendida no mês 1.801 1.966 4.800 Total da margem de contribuição de cada produto - $ 324.180 393.200 288.000 (sem os centavos) Total da margem de contribuição de todos os 1.005.380 produtos da empresa - $ Menos: Total das despesas e custos fixos no mês (400.000) Lucro do mês 605.380 Comparando este atual lucro ($ 605.380) com o lucro anterior (Quadro 14.5 - $ 568.000) constata-se um acréscimo de $ 37.380, equivalente a 6,58%. Portanto, o segundo mix de produção, efetuado com base na melhor margem de contribuição pelo fator limitativo da produção, permite, sem dúvidas, maximizar o lucro da empresa. 14

- 15. III. Análise do Ponto de Equilíbrio e do Grau de Alavancagem Operacional Ponto de equilíbrio (break-even point) é um nível de atividades em que as receitas são iguais às despesas e, conseqüentemente, o lucro é igual a zero. Existem varias abordagens do ponto de equilíbrio conforme apresentaremos a seguir. 1 PONTO DE EQUILIBRIO CONTÁBIL (PEC) O Ponto de Equilíbrio Contábil (PEC) é definido como o nível de atividades necessárias para recuperar todas as despesas e custos de uma empresa. No PEC, o lucro líquido contábil é igual a zero PEC = volume de vendas (ou nível de atividades) no qual a receita total (RT) é igual às despesas totais mais os custos totais (DT + CT). Portanto, no PEC, tem-se que RT = (DT + CT), ou seja, o lucro será zero. Despesas totais = Despesas fixas mais despesas variáveis Custos totais = Custos fixos mais custos variáveis 1.1 Utilização da análise do PEC O PEC pode ser utilizado para: • determinar o nível de atividades necessárias para cobrir todas as despesas e custos, tanto fixos quanto variáveis; • avaliar a lucratividade associada aos diversos níveis possíveis de vendas, ou seja, aos vários níveis possíveis de atividade; • facilitar a análise dos efeitos sobre a lucratividade decorrente de alterações nas despesas e custos fixos e variáveis, no volume de vendas, no preço de vendas e na distribuição relativa de linhas de produtos vendidos. 1.2 Abordagem algébrica Algebricamente, a quantidade de vendas no PEC pode ser determinada com a utilização da seguinte fórmula: _____DESPESAS FIXAS + CUSTOS FIXOS_____ QPEC = MARGEM DE CONTRIBUIÇÃO UNITÁRIA Conceitualmente, o PEC é o volume de atividades (ou nível das vendas) no qual as Receitas Totais (RT) são às Despesas Totais (DT) mais os Custos Totais (CT). Algebricamente, no Ponto de Equilíbrio Contábil (PEC), tem-se: Fórmula 1 RT = DT + CT onde: RT = Receitas totais = quantidade vendida X preço de venda unitário ou (Q X PV) DT = Despesas fixas mais despesas variáveis ou (DF + CV) CT = Custos fixos mais custos variáveis (CF + CV) Efetuando as substituições na fórmula 1, tem-se: Fórmula 2 (Q X PV) = (DF + DV) + (CF + CV) onde: 15

- 16. DV = quantidade vendida X despesas variáveis para cada unidade vendida ou (Q X DV) CV = quantidade vendida X custos variáveis para cada unidade vendida ou (Q X CV) Efetuando as substituições na fórmula 2, tem-se que: Fórmula 3 (Q X PV) = (DF + Q X DV) + (CF + Q X CV) ou Q X PV + DF + Q X DV + CF + Q X CV ou (Q X PV) – (Q X DV) – (Q X CV) = DF + CF ou (Q no PEC) {PV – (DV + CV)} = DF + CF ou Q no PEC = DF + CF PV – (DV + CV) Como o denominador PV – (DV + CV) é a mesma coisa que margem de contribuição, tem- se finalmente a fórmula final: Despesas fixas + Custos Fixos . QPEC = Margem de Contribuição Unitária 1.3 Exemplo numérico de ponto de equilíbrio contábil Uma indústria vende cada unidade de seu produto por $ 1.000. A margem de contribuição e sua estrutura de despesas e custos são as seguintes: Quadro 1 Gastos por unidade de produto e por período. $ Preço unitário de venda 1.000 Despesas variáveis, para cada unidade 130 Custos variáveis, para cada unidade 470 Total das despesas e custos variáveis para unidade 600 Margem de contribuição unitária 400 Preço de venda menos total das despesas e custos variáveis Despesas fixas, totais do mês 300.000 Custos fixos, totais do mês 1.700.000 Total das despesas e custos fixos do mês 2.000.000 Com base nesses números, o volume de atividade do Ponto de Equilíbrio Contábil – QPEC é obtido como segue: Despesas Fixas + Custos Fixos _ QPEC = RT = Margem de Contribuição Unitária ou RT = $ 2.000.000 = 5.000 unidades, volume de vendas onde $ 400 Receitas totais = Despesas mais custos totais A prova de que o cálculo da quantidade está correto pode ser demonstrada no Quadro 2. 16

- 17. Quadro 2 Demonstração do resultado no ponto de equilíbrio contábil. $ Total das Receitas = 5.000 unidades X $ 1.000 5.000.000 Menos Total das despesas variáveis = 5.000 unidades X $ 130 (650.000) Total dos custos variáveis = 5.00 unidades X $ 470 (2.350.000) = Margem de contribuição total 2.000.000 Menos Total de despesas fixas (300.000) Total dos custos fixos (1.700.000) = Resultado do mês Zero 2 PONTO DE EQUILIBRIO FINANCEIRO (PEF) O ponto de equilíbrio calculado anteriormente é o ponto de equilíbrio contábil (PEC), ou seja, demonstração contábil das Receitas Totais às Despesas e Custos Totais. No entanto, na maioria das empresas existem parcelas de despesas e custos que não representam desembolsos de numerários no período. Por exemplo, as despesas e os custos com a depreciação dos bens do ativo imobilizado da empresa (prédios, máquinas, equipamentos, ferramentas, instalações, veículos etc.). Para a obtenção do Ponto de Equilíbrio Financeiro (PEF), tais despesas e custos devem ser excluídos do total, e a fórmula seria: Ponto de Equilíbrio Financeiro (PEF) RT = (despesas fixas + custos fixos) menos (despesas e custos fixos que não representam desembolsos financeiros) _ Margem de contribuição unitária Ponto de Equilíbrio Financeiro Nível de produção e vendas em que o saldo de caixa é igual a zero. Representa a quantidade de vendas necessária para cobrir os gastos desembolsáveis tanto operacionais quanto não operacionais. No PEF, a empresa apresenta prejuízo contábil e saldo de caixa zero. Exemplo de calculo do PEF, utilizando as variáveis anteriores Supondo que no total de $ 2.000.000 contabilizados como despesas e custos fixos esteja incluído o montante de $ 400.000 de depreciação, ou seja, despesas e custos não desembolsáveis.1 $ 2.000.000 menos $ 400.000 = 4.000 unidades PEF = MC = $ 400,00 1 Na Realidade, o desembolso financeiro ocorreu por ocasião da compra dos ativos. Por exemplo, uma máquina foi comprada e paga no ano anterior, no valor de $ 4.000.000. O custo com a depreciação será contabilizado durante 10 anos, ou seja, desgaste de 10% anual, representando $ 400.000 anuais. 17

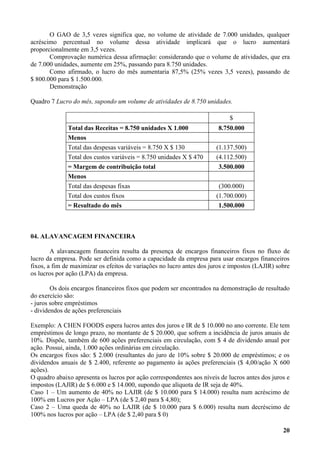

- 18. Quadro 3 Demonstração do Resultado. Demonstração do resultado ZERO de caixa no ponto de equilíbrio financeiro (PEF). $ a. Total das Receitas = 4.000 unidade X $ 1.000 4.000.000 Menos b. Total das despesas variáveis = 4.000 unidades X $ 130 (520.000) c. Total dos custos variáveis = 4.000 unidades X $ 470 (1.880.000) d. = Margem de contribuição total = a menos (b+c) 1.600.000 Menos Despesas e custos fixos desembolsados e. Total de despesas fixas (300.000) f. Total dos custos fixos (1.700.000) g. Menos despesas e custos fixos não desembolsados 400.000 h. despesas e custos fixos desembolsados = e + f menos g 1.600.000 = Resultado do caixa do mês = d menos h ZERO 3 GRAU DE ALAVANCAGEM OPERACIONAL (GAO) Representa o efeito que um aumento na quantidade de vendas provocará no lucro de sua empresa. Fórmula para o cálculo do GAO Variação percentual no lucro _ GAO = Variação percentual na quantidade vendida O grau de alavancagem operacional é de extrema utilidade para as projeções dos resultados que determinada empresa obteria em diversos níveis de atividades de produção e de vendas, mantidas constantes as demais variáveis, tais como margem de contribuição, total das despesas e custos fixos etc. Exemplo de cálculo do Grau de Alavancagem Operacional Com utilização das mesmas informações utilizadas para cálculo do ponto de equilíbrio, conforme Quadro 4. Quadro 4 Gastos do produto e do período. $ Preço unitário de venda 1.000 Despesas variáveis, para cada unidade 130 Custos variáveis, para cada unidade 470 Total das despesas e custos variáveis para unidade 600 Margem de contribuição unitária 400 Preço de venda menos total das despesas e custos variáveis Despesas fixas, totais do mês 300.000 Custos fixos, totais do mês 1.700.000 18

- 19. Supondo que a empresa produziu e vendeu durante um determinado mês 7.000 unidades do seu produto, o lucro mensal seria o seguinte: Quadro 5 Lucro do mês, supondo um volume de atividades de 7.000 unidades. $ Total das Receitas = 7.000 unidades X $ 1.000 7.000.000 Menos Total das despesas variáveis = 7.000 unidade X $130 (910.000) Total dos custos variáveis = 7.000 unidades X $ 470 (3.290.000) = Margem de contribuição total 2.800.000 Menos Total das despesas fixas (300.000) Total dos custos fixos (1.700.000) = Resultado do mês 800.000 Qual seria o Grau de Alavancagem Operacional dessa empresa, ao volume de atividades de 7.000 unidades? Em outras palavras, qual seria o reflexo no lucro se houvesse determinado aumento no volume de atividades? Supondo um acréscimo de 10% no volume de atividades – a empresa vendeu 7.700 unidades, em vez das 7.000 anteriores – o “novo” lucro seria apurado como segue: Quadro 6 Lucro do mês, supondo um volume de atividades de 7.700 unidades. $ Total das Receitas = 7.700 unidades X S 1.000 7.700.000 Menos Total das despesas variáveis = 7.700 unidades X $ 130 (1.001.000) Total dos custos variáveis = 7.700 unidades X $ 470 (3.619.000) = Margem de contribuição total 3.080.000 Menos Total das despesas fixas (300.000) Total dos custos fixos (1.700.000) = Resultado do mês 1.080.000 Portanto, o lucro anterior de $ 800.000 aumentou para $ 1.080.000, equivalente a $ 280.000 ou 35%. Aplicando a fórmula, o GAO seria, então Variação percentual no lucro _ GAO = Variação percentual na quantidade vendida 35% GAO = = 3,5 vezes 10% 19

- 20. O GAO de 3,5 vezes significa que, no volume de atividade de 7.000 unidades, qualquer acréscimo percentual no volume dessa atividade implicará que o lucro aumentará proporcionalmente em 3,5 vezes. Comprovação numérica dessa afirmação: considerando que o volume de atividades, que era de 7.000 unidades, aumente em 25%, passando para 8.750 unidades. Como afirmado, o lucro do mês aumentaria 87,5% (25% vezes 3,5 vezes), passando de $ 800.000 para $ 1.500.000. Demonstração Quadro 7 Lucro do mês, supondo um volume de atividades de 8.750 unidades. $ Total das Receitas = 8.750 unidades X 1.000 8.750.000 Menos Total das despesas variáveis = 8.750 X $ 130 (1.137.500) Total dos custos variáveis = 8.750 unidades X $ 470 (4.112.500) = Margem de contribuição total 3.500.000 Menos Total das despesas fixas (300.000) Total dos custos fixos (1.700.000) = Resultado do mês 1.500.000 04. ALAVANCAGEM FINANCEIRA A alavancagem financeira resulta da presença de encargos financeiros fixos no fluxo de lucro da empresa. Pode ser definida como a capacidade da empresa para usar encargos financeiros fixos, a fim de maximizar os efeitos de variações no lucro antes dos juros e impostos (LAJIR) sobre os lucros por ação (LPA) da empresa. Os dois encargos financeiros fixos que podem ser encontrados na demonstração de resultado do exercício são: - juros sobre empréstimos - dividendos de ações preferenciais Exemplo: A CHEN FOODS espera lucros antes dos juros e IR de $ 10.000 no ano corrente. Ele tem empréstimos de longo prazo, no montante de $ 20.000, que sofrem a incidência de juros anuais de 10%. Dispõe, também de 600 ações preferenciais em circulação, com $ 4 de dividendo anual por ação. Possui, ainda, 1.000 ações ordinárias em circulação. Os encargos fixos são: $ 2.000 (resultantes do juro de 10% sobre $ 20.000 de empréstimos; e os dividendos anuais de $ 2.400, referente ao pagamento às ações preferenciais ($ 4,00/ação X 600 ações). O quadro abaixo apresenta os lucros por ação correspondentes aos níveis de lucros antes dos juros e impostos (LAJIR) de $ 6.000 e $ 14.000, supondo que alíquota de IR seja de 40%. Caso 1 – Um aumento de 40% no LAJIR (de $ 10.000 para $ 14.000) resulta num acréscimo de 100% em Lucros por Ação – LPA (de $ 2,40 para $ 4,80); Caso 2 – Uma queda de 40% no LAJIR (de $ 10.000 para $ 6.000) resulta num decréscimo de 100% nos lucros por ação – LPA (de $ 2,40 para $ 0) 20

- 21. LPA PARA VÁRIOS NÍVEIS DE LAJIR CASO 02 ATUAL CASO 01 - 40% + 40% LAJIR $ 6.000 $ 10.000 $ 14.000 Menos juros (J) $ 2.000 $ 2.000 $ 2.000 Lucro antes do Imposto de Renda $ 4.000 $ 8.000 $ 12.000 Menos Imposto de Renda (T = 0,40) $ 1.600 $ 3.200 $ 4.800 Lucro líquido depois do Imposto de Renda $ 2.400 $ 4.800 $ 7.200 Menos Dividendos de ações preferenciais $ 2.400 $ 2.400 $ 2.400 (DP) Lucro disponível para acionistas (LAC) $0 $ 2.400 $ 4.800 Lucro por ação (LPA) $ 0/1000=$ 0 $2400/1000 $ 4800/1000 = $ 2,40 = $ 4,80 - 100% + 100% Grau de Alavancagem Financeira (GAF) GAF = VARIAÇÃO PERCENTUAL NO LPA VARIAÇÃO PERCENTUAL NO LAJIR Caso 01: GAF = + 100% = 2,5 GAF = - 100% = 2,5 + 40% - 40% Fórmula direta: GAF = LAJIR _________________________________________ LAJIR – J – (DP X (1/ 1- T)) 5. GRAU DE ALAVANCAGEM TOTAL (GAT) Impacto combinado da alavancagem financeira e da alavancagem operacional da empresa: GAT = GAO x GAF OBS.: Para Gitman, o lucro para obter o Grau de Alavancagem Operacional corresponde ao LAJIR, onde temos GAO = variação percentual no LAJIR Variação percentual nas VENDAS 21