Journée technique MOPA Autofinancement - Optimiser la taxe de séjour (23 mai 2013)

1 j'aime•3,948 vues

Le document traite de l'optimisation du recouvrement de la taxe de séjour dans la région du Val d'Albret, visant à financer le développement touristique. Il met en avant l'importance de cette taxe pour le fonctionnement de l'office de tourisme et propose des actions pour améliorer la collecte et l'implication des hébergeurs. De plus, il souligne l'importance d'un observatoire local du tourisme pour analyser les données de fréquentation et optimiser les retombées économiques.

Journée technique MOPA Autofinancement - Optimiser la taxe de séjour (23 mai 2013)

- 1. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 1 Développer l’autofinancement de son office de tourisme Agen – 23 mai 2013 Jérémie HACHE Office de Tourisme du Val d’Albret 7, avenue Mondenard 47600 NERAC http://www.albret-tourisme.com L’optimisation du recouvrement de la taxe de séjour L’observation touristique grâce à la taxe de séjour

- 2. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 2 La taxe de séjour en Val d’Albret L’optimisation du recouvrement de la taxe L’observation touristique grâce à la taxe de séjour La taxe de séjour en Val d’Albret

- 3. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 3 La taxe de séjour en Val d’Albret Pourquoi une taxe de séjour en Val d’Albret ? Pour financer le développement touristique et l’Office de Tourisme communautaire (créé en 2005) Pour bénéficier du développement de l’hébergement touristique : + 1800 lits touristiques entre 2005 et 2009 (+ 120%) + 3 résidences de tourisme Pour ne pas accroitre les impôts locaux et faire participer les touristes au développement local.

- 4. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 4 La taxe de séjour en Val d’Albret Taxe de séjour : Au réel Depuis avril 2007 Saisonnière : d’avril à octobre Tarification sur la « moyenne par défaut» Sur un Pays comprenant : 32 communes 3 Communautés de Communes 2 Offices de Tourisme Collecte : 1 seule, au 15 novembre

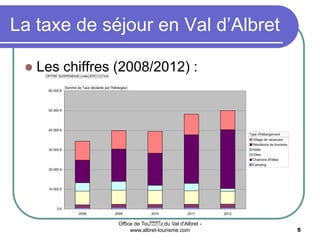

- 5. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 5 La taxe de séjour en Val d’Albret Les chiffres (2008/2012) : 0 € 10 000 € 20 000 € 30 000 € 40 000 € 50 000 € 60 000 € 2008 2009 2010 2011 2012 Village de vacances Résidence de tourisme Hôtel Gîtes Chambre d'hôtes Camping OFFRE SUSPENDUE (vide) EPCI CCVA Somme de Taxe déclarée par l'hébergeur ANNEE Type d'hébergement

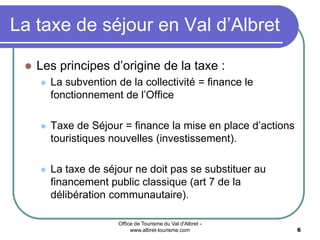

- 6. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 6 La taxe de séjour en Val d’Albret Les principes d’origine de la taxe : La subvention de la collectivité = finance le fonctionnement de l’Office Taxe de Séjour = finance la mise en place d’actions touristiques nouvelles (investissement). La taxe de séjour ne doit pas se substituer au financement public classique (art 7 de la délibération communautaire).

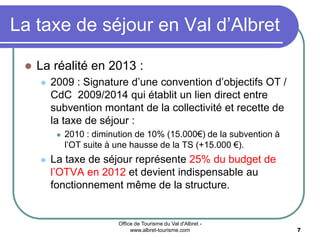

- 7. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 7 La taxe de séjour en Val d’Albret La réalité en 2013 : 2009 : Signature d’une convention d’objectifs OT / CdC 2009/2014 qui établit un lien direct entre subvention montant de la collectivité et recette de la taxe de séjour : 2010 : diminution de 10% (15.000€) de la subvention à l’OT suite à une hausse de la TS (+15.000 €). La taxe de séjour représente 25% du budget de l’OTVA en 2012 et devient indispensable au fonctionnement même de la structure.

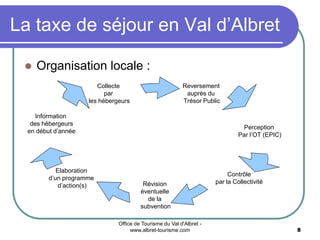

- 8. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 8 La taxe de séjour en Val d’Albret Organisation locale : Reversement auprès du Trésor Public Perception Par l’OT (EPIC) Elaboration d’un programme d’action(s) Contrôle par la CollectivitéRévision éventuelle de la subvention Information des hébergeurs en début d’année Collecte par les hébergeurs

- 9. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 9 La taxe de séjour en Val d’Albret L’optimisation du recouvrement de la taxe L’observation touristique grâce à la taxe de séjour Optimiser le recouvrement de la taxe

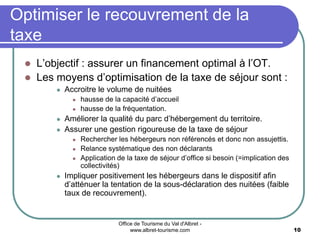

- 10. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 10 L’objectif : assurer un financement optimal à l’OT. Les moyens d’optimisation de la taxe de séjour sont : Accroitre le volume de nuitées hausse de la capacité d’accueil hausse de la fréquentation. Améliorer la qualité du parc d’hébergement du territoire. Assurer une gestion rigoureuse de la taxe de séjour Rechercher les hébergeurs non référencés et donc non assujettis. Relance systématique des non déclarants Application de la taxe de séjour d’office si besoin (=implication des collectivités) Impliquer positivement les hébergeurs dans le dispositif afin d’atténuer la tentation de la sous-déclaration des nuitées (faible taux de recouvrement). Optimiser le recouvrement de la taxe

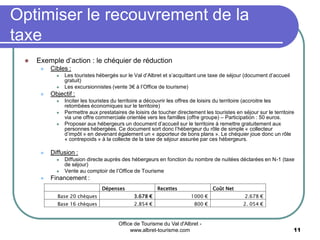

- 11. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 11 Exemple d’action : le chéquier de réduction Cibles : Les touristes hébergés sur le Val d’Albret et s’acquittant une taxe de séjour (document d’accueil gratuit) Les excursionnistes (vente 3€ à l’Office de tourisme) Objectif : Inciter les touristes du territoire a découvrir les offres de loisirs du territoire (accroitre les retombées économiques sur le territoire) Permettre aux prestataires de loisirs de toucher directement les touristes en séjour sur le territoire via une offre commerciale orientée vers les familles (offre groupe) – Participation : 50 euros. Proposer aux hébergeurs un document d’accueil sur le territoire à remettre gratuitement aux personnes hébergées. Ce document sort donc l’hébergeur du rôle de simple « collecteur d’impôt » en devenant également un « apporteur de bons plans ». Le chéquier joue donc un rôle « contrepoids » à la collecte de la taxe de séjour assurée par ces hébergeurs. Diffusion : Diffusion directe auprès des hébergeurs en fonction du nombre de nuitées déclarées en N-1 (taxe de séjour) Vente au comptoir de l’Office de Tourisme Financement : Dépenses Recettes Coût Net Base 20 chèques 3.678 € 1000 € 2.678 € Base 16 chèques 2.854 € 800 € 2. 054 € Optimiser le recouvrement de la taxe

- 12. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 12 Exemple d’action pour optimiser le recouvrement de la taxe de séjour : le chéquier de réduction Optimiser le recouvrement de la taxe

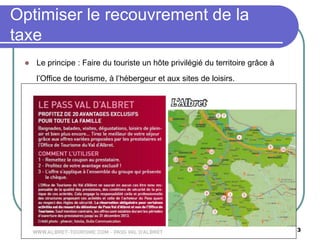

- 13. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 13 Le principe : Faire du touriste un hôte privilégié du territoire grâce à l’Office de tourisme, à l’hébergeur et aux sites de loisirs. Optimiser le recouvrement de la taxe

- 14. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 14 L’outil : des offres produits variées et économiquement attractives (famille), des chèques détachables (traçabilité), des infos pratiques. Optimiser le recouvrement de la taxe

- 15. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 15 Cibles : Les touristes hébergés sur le Val d’Albret et s’acquittant une taxe de séjour (document d’accueil gratuit) Les excursionnistes (vente 3€ à l’Office de tourisme) Objectif : Inciter le touriste résidant du territoire à consommer des loisirs sur place. Permettre aux prestataires de loisirs de toucher directement les touristes en séjour sur le territoire via une offre commerciale orientée vers les familles (offre groupe) – Participation : 50 euros. Proposer aux hébergeurs un document d’accueil sur le territoire à remettre gratuitement aux personnes hébergées : Ce document sort l’hébergeur du rôle de simple « collecteur d’impôt » en devenant également un « apporteur de bons plans ». Le chéquier joue donc un rôle « contrepoids » à la collecte de la taxe de séjour assurée par ces hébergeurs. Optimiser le recouvrement de la taxe

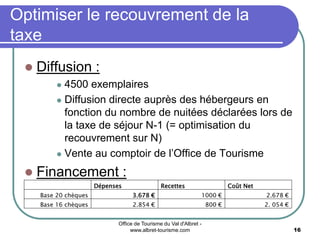

- 16. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 16 Diffusion : 4500 exemplaires Diffusion directe auprès des hébergeurs en fonction du nombre de nuitées déclarées lors de la taxe de séjour N-1 (= optimisation du recouvrement sur N) Vente au comptoir de l’Office de Tourisme Financement : Dépenses Recettes Coût Net Base 20 chèques 3.678 € 1000 € 2.678 € Base 16 chèques 2.854 € 800 € 2. 054 € Optimiser le recouvrement de la taxe

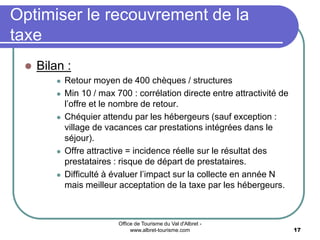

- 17. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 17 Optimiser le recouvrement de la taxe Bilan : Retour moyen de 400 chèques / structures Min 10 / max 700 : corrélation directe entre attractivité de l’offre et le nombre de retour. Chéquier attendu par les hébergeurs (sauf exception : village de vacances car prestations intégrées dans le séjour). Offre attractive = incidence réelle sur le résultat des prestataires : risque de départ de prestataires. Difficulté à évaluer l’impact sur la collecte en année N mais meilleur acceptation de la taxe par les hébergeurs.

- 18. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 18 Optimiser le recouvrement de la taxe Bilan : Retour moyen de 400 chèques / structures Min 10 / max 700 : corrélation directe entre attractivité de l’offre et le nombre de retour. Chéquier attendu par les hébergeurs (sauf exception : village de vacances car prestations intégrées dans le séjour). Offre attractive = incidence réelle sur le résultat des prestataires : risque de départ de prestataires. Difficulté à évaluer l’impact sur la collecte en année N mais meilleur acceptation de la taxe par les hébergeurs.

- 19. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 19 La taxe de séjour en Val d’Albret L’optimisation du recouvrement de la taxe L’observation touristique grâce à la taxe de séjour Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour

- 20. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 20 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Principe : Optimiser le travail de collecte, de saisie et de traitement de la TS en ajoutant des données de fréquentation. Disposer d’un observatoire local du tourisme représentatif de l’activité touristique réelle du territoire. Les données exploitables: Les données « structurelles » : déjà saisies pour le suivi de la TS (nombre de structure, capacité, niveau de classement, commune…) Les données de fréquentation : à demander en complément des données propres à la TS (nombre de nuitées/mois, nombre de personnes accueillies) Les ratios de fréquentation : à déduire des données précédentes (durées des séjours, taux d’occupation par lit…)

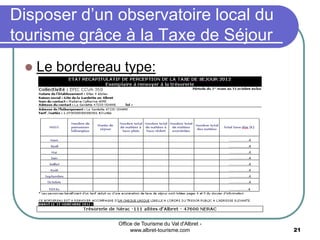

- 21. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 21 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Le bordereau type:

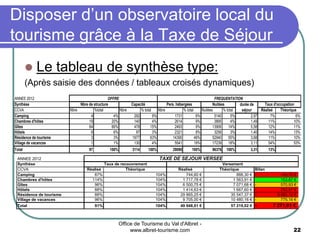

- 22. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 22 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Le tableau de synthèse type: (Après saisie des données / tableaux croisés dynamiques) ANNEE 2012 Synthèse CCVA Nbre %total Nbre % total Nbre % total Nuitées % total Réalisé Théorique Camping 4 4% 292 9% 1731 6% 5140 5% 2,97 7% 6% Chambres d'hôtes 19 20% 140 4% 2614 9% 3895 4% 1,49 11% 10% Gîtes 64 66% 478 15% 2493 9% 13906 14% 5,58 12% 11% Hôtels 6 6% 97 3% 2321 8% 3256 3% 1,40 14% 13% Résidence de tourisme 3 3% 1977 63% 14390 49% 52940 55% 3,68 11% 10% Village de vacances 1 1% 130 4% 5541 19% 17239 18% 3,11 54% 53% Total 97 100% 3114 100% 29090 100% 96376 100% 3,31 13% FREQUENTATIONOFFRE durée de séjour Pers. hébergées NuitéesNbre de structure Capacité Taux d'occupation ANNEE 2012 Synthèse CCVA Réalisé Théorique Réalisé Théorique Bilan Camping 87% 104% 744,60 € 888,30 € 143,70 €- Chambres d'hôtes 114% 104% 1 717,78 € 1 563,91 € 153,87 € Gîtes 96% 104% 6 500,75 € 7 071,68 € 570,93 €- Hôtels 88% 104% 1 414,63 € 1 667,60 € 252,97 €- Résidence de tourisme 88% 104% 29 865,25 € 35 547,37 € 5 682,12 €- Village de vacances 96% 104% 9 705,00 € 10 480,16 € 775,16 €- Total 91% 104% 49 948,01 € 57 219,02 € 7 271,01 €- TAXE DE SEJOUR VERSEE Taux de recouvrement Versement

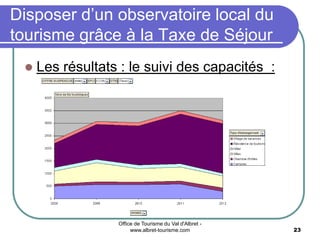

- 23. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 23 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les résultats : le suivi des capacités :

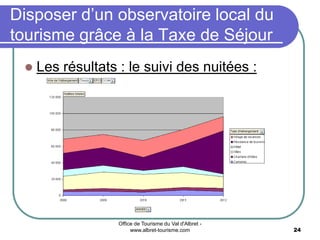

- 24. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 24 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les résultats : le suivi des nuitées :

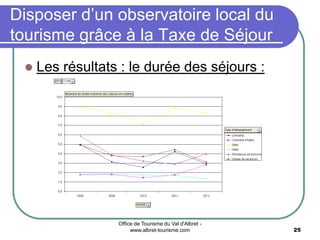

- 25. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 25 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les résultats : le durée des séjours :

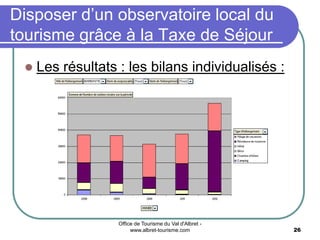

- 26. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 26 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les résultats : les bilans individualisés :

- 27. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 27 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les autres exploitations possibles : Les bilans de fréquentation par mois Les analyses thématiques (ex : fréquentation des CH en bordure de voie verte) Les simulations de taxe de séjour pour N+1 Extrapolation du Chiffre d’affaire généré par le tourisme (avec étude CRTA) …/…

- 28. Office de Tourisme du Val d'Albret - www.albret-tourisme.com 28 Disposer d’un observatoire local du tourisme grâce à la Taxe de Séjour Les limites du système : La saisonnalité de la TS Uniquement pour la TS au réel Données déclaratives fournies par les hébergeurs parfois incomplètes (manque les exonérations souvent, amalgame entre nuitées et pax) >> Nécessité de relance ou d’extrapolation des données. Relative complexité des tableaux croisés dynamiques