Transporte aereo

0 recomendaciones•1,024 vistas

Este documento analiza la evolución reciente del comercio internacional de servicios de transporte aéreo y los asuntos de política relacionados. Explica que el transporte aéreo contribuye al comercio internacional al ser tanto un servicio comercial en sí mismo como un servicio de apoyo para el comercio de bienes y otros servicios. Además, destaca que aunque el sector del transporte aéreo ha experimentado un constante crecimiento en términos de tráfico, los resultados financieros han sido débiles debido al aumento de los costos. Final

![Recuadro 5: Interacción de los acuerdos bilaterales sobre servicios de transporte

aéreo y la aplicación de la legislación en materia de competencia:

alianza British Airways/American Airlines

INFORME SOBRE EL COMERCIO MUNDIAL 2005

En enero de 1997, British Airways y American Airlines solicitaron al Departamento de Transporte de

los Estados Unidos autorización para constituir una nueva e importante alianza que entrañaba un gran

número de vuelos en código compartido y la coordinación de los servicios de transporte de carga y de

pasajeros entre Europa y los Estados Unidos. La alianza en proyecto fue objeto de audiencias por parte

del Departamento de Transporte, con la contribución del Departamento de Justicia. Una cuestión de

crucial importancia en el examen era cuántos turnos de despegue/aterrizaje y servicios conexos tendrían

que ponerse a disposición de nuevos participantes. El Departamento de Justicia adoptó la posición de

que el Departamento de Transporte podría llegar a la conclusión de que la alianza redundaba en interés

público si quedaban disponibles turnos y servicios de escala suficientes para permitir 24 viajes de ida

y vuelta diarios de otros transportistas (no partes en la alianza). El procedimiento del Departamento

de Transporte se suspendió en el otoño de 1998 cuando se determinó que el Reino Unido no estaba

preparado para debatir propuestas sobre un acuerdo de libertad del espacio aéreo.

En un segundo procedimiento, a finales de 2001, el Departamento de Justicia instó al Departamento

de Transporte a imponer diversas enajenaciones y otras condiciones a la alianza entre líneas aéreas en

proyecto con el fin de proteger a los consumidores. Al mismo tiempo, el Departamento pidió la sustitución

de un tratado restrictivo sobre servicios de transporte aéreo ya existente entre los Estados Unidos y el Reino

Unido por un acuerdo sobre libertad del espacio aéreo que suprimiera las restricciones gubernamentales

a la entrada y la fijación de precios, si bien haciendo también hincapié en la necesidad de liberalizar las

asignaciones de turnos de aterrizaje. En respuesta a una decisión ulterior del Departamento de Transporte,

las dos líneas aéreas abandonaron su proyecto. Aunque se abandonaron los planes de ampliar la alianza,

posteriormente las dos líneas aéreas han concertado acuerdos limitados de código compartido (que no

COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO

III ENSAYOS TEMÁTICOS

incluyen los servicios trasatlánticos a Londres) y continúan participando juntos en la alianza “Oneworld”.

Esos hechos ilustran los efectos interrelacionados de las actividades de aplicación de la legislación en

materia de competencia y de defensa de la competencia en un entorno desreglamentado, además de

la importancia potencial de los acuerdos de apertura de los mercados.

Fuente: Nannes (1999), US Department of Justice (2001), Monti (2003) y British Airways (2004)..

Otro factor de complicación en el análisis de fusiones, acuerdos sobre códigos compartidos y acuerdos similares

en la industria de las líneas aéreas, desde la perspectiva de las autoridades en materia de competencia, se

refiere a la función de la Asociación de Transporte Aéreo Internacional (IATA) y las exenciones conexas de las

leyes nacionales sobre competencia tanto para las conferencias de tarifas de la IATA como para los acuerdos

individuales sobre códigos compartidos. En Bingaman (1996) se examinan las consecuencias de la inmunidad

B

de la IATA para la aplicación de la legislación en materia de competencia:

“Con arreglo a las Directrices sobre Fusiones [Estados Unidos], examinamos la medida en que

un acuerdo de fusión o empresa conjunta aumentará la probabilidad de que las empresas que

permanezcan en el mercado puedan coordinar mejor su comportamiento de manera que perjudique

a los consumidores… las conferencias de tarifas de la IATA… hacen que sea fácil (y legal) que los

transportistas miembros convengan expresamente precios en los mercados en que compiten. Así

pues, la presencia de la coordinación de tarifas de la IATA en los mercados afectados puede inducir al

Departamento a impugnar los códigos compartidos entre competidores horizontales en situaciones

en las que en otro caso no lo haría. Por otra parte, si un acuerdo sobre códigos compartidos en

proyecto tiene efectos tanto favorables como desfavorables para la competencia, el Departamento

considera, en el marco de su análisis global de tales efectos, si es necesario seguir siendo miembro

266](https://image.slidesharecdn.com/transporteaereo-120616092432-phpapp01/85/Transporte-aereo-30-320.jpg)

![de la IATA para lograr beneficios y si la retirada de dicha Organización reduciría cualquier daño.

En particular, evaluamos si una alianza sobre códigos compartidos en la que se establecieran las

tarifas independientemente de la IATA constituiría un medio alternativo menos desfavorable para la

competencia por el que pudieran lograrse los beneficios de la alianza.”

INFORME SOBRE EL COMERCIO MUNDIAL 2005

En 2004, la Dirección General de Competencia de la Comisión de las CE emprendió una consulta pública

sobre las consecuencias de la continuación de la exención de las conferencias de tarifas y turnos de la IATA.

El proceso de consultas generó numerosas contribuciones de la industria y de grupos de consumidores. Aún

no se han anunciado los resultados de dichas consultas (véase Comisión de las CE, 2004b y, con respecto a

antecedentes, Stragier, 2002). Posteriormente, la DG de Competencia ha publicado un documento de debate

en el que menciona los efectos “potencialmente muy restrictivos” de las Conferencias Tarifarias de la IATA, al

tiempo que da a entender que las ventajas potenciales de las Conferencias para el consumidor son limitadas

(Comisión de las CE 2005a).

En relación con las exenciones antimonopolio para los acuerdos sobre códigos compartidos, se plantea la

cuestión de por qué se necesita una exención para acuerdos que realmente proporcionen mejores servicios

o menores precios a los consumidores, dado que las autoridades en materia de competencia reconocen el

potencial de esos acuerdos de tener efectos favorables para la competencia y tratan de impugnar únicamente

los que son perjudiciales para los consumidores. A este respecto, Bingaman (1996) dice lo siguiente:

“No es necesario que las partes en acuerdos sobre códigos compartidos reciban inmunidad

antimonopolio para un acuerdo que no infrinja las leyes antimonopolio; y una conducta que infrinja

dichas leyes no debe permitirse, ni mucho menos gozar de inmunidad. Desde nuestra perspectiva,

[el Departamento de Justicia] seguirá examinando todos los acuerdos sobre códigos compartidos,

incluidos aquellos en los que las partes intenten obtener inmunidad, y tratará de impedir que se

apliquen acuerdos con efectos desfavorables para la competencia.”

COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO

III ENSAYOS TEMÁTICOS

c) Cuestiones relativas a la posibilidad de colusión en este sector, incluso

mediante la publicación electrónica de tarifas y medios conexos

Un medio fundamental por el que puede malograrse la competencia en cualquier industria es el de un

cártel (es decir, un acuerdo de fijación de precios o reparto del mercado). En los 15 últimos años han salido

a la superficie amplios indicios de que en muchas industrias operan cárteles. Además, el ámbito de sus

operaciones es a menudo internacional o incluso mundial. La presencia de cárteles impone grandes costos

a todas las economías afectadas, especialmente a las economías en desarrollo que carecen de instrumentos

efectivos para hacerles frente.35

En el caso del sector de las líneas aéreas, la colusión o coordinación de precios se ha visto facilitada a veces

por sistemas electrónicos de información sobre tarifas. Esos sistemas proporcionan información al minuto

sobre las tarifas aplicadas por transportistas competidores en rutas particulares. Si bien es evidente que esto

puede servir para fines importantes relacionados con la eficiencia, puede también facilitar la coordinación

B

de los precios al dar información instantánea sobre las respuestas de los competidores a los cambios de las

tarifas (con inclusión tanto de igualación de las tarifas como de desviación de un precio de cártel convenido).

Como puede verse en el recuadro 6, tanto en los Estados Unidos como en el Brasil ha causado preocupación

la utilización de sistemas electrónicos de tarifas (concretamente, los sistemas operados por la Airline Tariff

Publishing Co.) para facilitar la fijación de precios.

35

En un estudio preparado para el Banco Mundial, Levenstein y Suslow (2001) llegan a la conclusión de que en un solo año

cárteles conocidos que operaban en las industrias representaron 81.000 millones de dólares en importaciones de países

en desarrollo. Por otra parte, la presencia de cárteles aumentaba el precio de esas importaciones de un 20 a un 30 por

ciento por encima de niveles competitivos. Los cárteles internacionales parecen ser especialmente frecuentes en el sector

agroalimentario y en relación con productos que constituyen insumos industriales. Esos cárteles imponen anualmente una

carga de muchos miles de millones de dólares a los países en desarrollo, véase Evenett (2003).

267](https://image.slidesharecdn.com/transporteaereo-120616092432-phpapp01/85/Transporte-aereo-31-320.jpg)

![El texto del Anexo fue objeto de intensa negociación, especialmente en lo relativo a su ámbito de aplicación.

Sólo pudo llegarse a un acuerdo sobre esa cuestión mediante la inclusión de una cláusula de examen contenida

en el párrafo 5 del Anexo. En esa cláusula se estipula que “[e]l Consejo del Comercio de Servicios examinará

periódicamente, por lo menos cada cinco años, la evolución del sector del transporte aéreo y el funcionamiento

del presente Anexo, con miras a considerar la posibilidad de una mayor aplicación del Acuerdo en este sector.”

INFORME SOBRE EL COMERCIO MUNDIAL 2005

El primero de esos exámenes tuvo lugar entre septiembre de 2000 y noviembre de 2003, esencialmente

durante cuatro sesiones dedicadas a tal fin de las reuniones ordinarias del Consejo del Comercio de Servicios.

Los extensos debates en ellas mantenidos 44 no han conducido a un consenso con respecto a una posible

clarificación del actual ámbito de aplicación del Anexo ni con respecto a una posible extensión del ámbito de

aplicación del AGCS al sector del transporte aéreo.

Por un lado, varios Miembros sostenían que, como el Anexo sólo excluía a los “servicios directamente relacionados

con el ejercicio de los derechos de tráfico”, los servicios no directamente relacionados con el ejercicio de los

derechos de tráfico estaban ya incluidos en el ámbito de aplicación del AGCS. Se llamó a esto el concepto de

la “zona gris”, según el cual una gama de servicios no estaban comprendidos en ninguno de los tres servicios

abarcados explícitamente (servicios de reparación y mantenimiento de aeronaves, venta y comercialización de

los servicios de transporte aéreo y servicios de sistemas de reserva informatizados) ni tampoco lo estaban en los

derechos de tráfico ni en los servicios directamente relacionados con el ejercicio de los derechos de tráfico.

Al no existir una definición de lo que constituye un “servicio directamente relacionado con el ejercicio de

los derechos de tráfico”, esos Miembros sugirieron un criterio funcional: ¿era necesario tener derechos de

tráfico para realizar la actividad de que se tratara? A partir de ese criterio, concluyeron que servicios como

los de suministro de comidas por contrato, arrendamiento, servicios de escala, servicios de gestión de los

aeropuertos y servicios de transitarios en relación con el transporte aéreo no estaban relacionados con el

ejercicio de los derechos de tráfico y, por consiguiente, estaban ya abarcados por el AGCS. Por lo tanto,

esos Miembros pidieron que se contrajeran compromisos en esferas como las de los servicios de escala y los

COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO

III ENSAYOS TEMÁTICOS

servicios de gestión de los aeropuertos en el contexto de las negociaciones de Doha.

Por otra parte, algunos de ellos defendieron la extensión del ámbito de aplicación del AGCS a actividades

relacionadas con “derechos esenciales” tales como todos los servicios de transporte de carga (con referencia

principalmente a la sustantiva labor de la OCDE a ese respecto), los servicios de vuelos chárter y los servicios

de transporte aéreo nacionales (considerados como una cuestión de establecimiento en el marco del modo 3

más que en relación con los derechos de tráfico). Sugirieron asimismo basarse en la labor de la Organización

de Aviación Civil Internacional (OACI) sobre derechos de explotación en materia de sobrevuelo y escala

técnica, disposiciones sobre acceso a las instalaciones y los servicios aeroportuarios y de navegación aérea

y utilización de los mismos, transferencias de beneficios y movimiento de personal, de manera similar a la

manera en que se basaba el Acuerdo de la OMC sobre los ADPIC en la labor de la Organización Mundial

de la Propiedad Intelectual (OMPI). Para abordar el problema del trato NMF y los derechos de tráfico, esos

Miembros sugirieron enfoques tales como períodos de transición, trato NMF condicional (como en el Acuerdo

plurilateral de la OMC sobre Contratación Pública) y acuerdos plurilaterales.

B

Por otro lado, en el ejercicio de examen muchos otros Miembros invocaron la historia de las negociaciones y

sostuvieron que el AGCS solamente era aplicable a los sectores enumerados explícitamente en el párrafo 3 del

Anexo. En su opinión, no había espacio para una “zona gris”, ya que los tres sectores abarcados constituían

una excepción a la exclusión general de los derechos de tráfico y los servicios directamente relacionados con

el ejercicio de los derechos de tráfico (“con la salvedad de lo establecido en el párrafo 3 del… Anexo”). Con

arreglo a esa opinión, no tenía, pues, sentido aclarar el ámbito de aplicación del Anexo.

44

Pueden verse los informes completos de esas cuatro sesiones en los documento S/C/M/49, S/C/M/50, S/C/M/57 y S/C/M/62,

de 1º de diciembre de 2000, 5 de marzo de 2001, 13 de febrero de 2002 y 17 de octubre de 2002, respectivamente, y la

documentación completa facilitada por la Secretaría de la OMC para esas reuniones en los documentos S/C/W/163 y sus seis

adiciones (de fecha, respectivamente, 3 de agosto de 2000, 25 de octubre de 2000, 10 de noviembre de 2000, 13 de agosto

de 2001, 15 de agosto de 2001, 13 de agosto de 2001 y 16 de agosto de 2001), así como en los documentos S/C/W/200 y

S/C/W/200/Add.1, de 3 de octubre de 2001 y de 28 de febrero de 2002, respectivamente.

278](https://image.slidesharecdn.com/transporteaereo-120616092432-phpapp01/85/Transporte-aereo-42-320.jpg)

![Un número aún mayor de Miembros se opuso a toda ampliación del ámbito de aplicación del AGCS basándose

en que la razón de ser del actual no había cambiado y en que la liberalización se estaba produciendo de todas

formas en el contexto bilateral, regional y plurilateral. Se adujo también que, debido a su universalidad y a las

vinculaciones que se establecerían con otros temas de las negociaciones, la liberalización multilateral actuaría

como un freno del proceso autónomo de liberalización en curso.45 Los Miembros que mantenían esa opinión

INFORME SOBRE EL COMERCIO MUNDIAL 2005

consideraban también que el foro apropiado para examinar esas cuestiones era la OACI. Añadieron que el

AGCS no había tenido efectos visibles en la liberalización en el caso de los tres servicios abarcados, en tanto

que se estaba produciendo una liberalización, al margen del AGCS, en el caso de los derechos esenciales. Era

una razón más para no ampliar el ámbito de aplicación del AGCS.

La única conclusión convenida de este examen fue decidir “que el segundo examen [daría] comienzo

formalmente en la última reunión ordinaria del Consejo del Comercio de Servicios en 2005 [y que esto no

prejuzgaría] la interpretación de los Miembros del párrafo 5 [la cláusula de examen] del Anexo.”

7. RESUMEN Y CONCLUSIONES

El transporte aéreo es un elemento vital y de importancia cada vez mayor del sistema internacional de

comercio, tanto por su contribución directa al comercio internacional como por su función de facilitación del

comercio internacional de bienes y servicios en otros sectores. El crecimiento del sector en los 30 últimos años

ha sido notable, debido en gran medida a las innovaciones tecnológicas en lo que se refiere a capacidad y

funcionamiento de las aeronaves, junto con importantes iniciativas de desreglamentación y liberalización.

Durante los últimos decenios la estructura de los servicios de transporte aéreo ha variado de modos interesantes,

algunos de los cuales plantean importantes problemas a los países en desarrollo que dependen del transporte

aéreo para su comercio. Aparte de la tarea de conseguir servicios de transporte aéreo adecuados a precios

competitivos para lograr el desarrollo y crecimiento de sus exportaciones, la evolución estructural del sector en

el futuro tal vez plantee retos a los países en desarrollo. La vigilancia y la respuesta a esas tendencias deben

COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO

III ENSAYOS TEMÁTICOS

constituir un importante elemento en la planificación del desarrollo.

El sector mantiene una constante lucha para definir las condiciones de competencia. Las iniciativas de política han

cambiado notablemente el sector con respecto a lo que era hace 30 años. La introducción de la competencia

se ha traducido en el aumento de las alianzas por inversión de capital y sin inversión de capital en todo el

mundo, una ampliación de la gama de rutas atendidas y la reducción de las tarifas aéreas. El reconocimiento de

la conveniencia de la competencia ha dado asimismo lugar a la entrada en el sector de transportistas de bajo

costo, con el resultado de que los servicios de transporte aéreo se han extendido a una base más amplia de

consumidores. Todos esos cambios se han producido en un marco normativo basado en la insistencia en que la

expansión del sector debe tener lugar de manera responsable desde el punto de vista ambiental.

El proceso normativo basado en acuerdos bilaterales, concebido en 1944, está sometido a presión, al tratar

de mantener el ritmo de cambio del sector. La respuesta normativa predominante a esa presión ha sido

mantener el sistema bilateral, pero suavizar muchas de las disposiciones contenidas en esos acuerdos. Ese

B

proceso ha sido acogido con general satisfacción y proseguirá el debate sobre si el proceso bilateral es o no

suficiente para atender las necesidades del sector. Una serie de países han llegado a la conclusión de que la

respuesta es negativa y han complementado su red de acuerdos bilaterales con acuerdos plurilaterales. El trato

en el marco de la OMC del acceso a los mercados en el sector del transporte aéreo es excepcional. Hasta la

fecha, los Miembros de la OMC han excluido en gran medida la cuestión del AGCS, pero siguen tratando de

comprender mejor cómo podrían la cooperación y las normas multilaterales servir mejor al sector.

Al igual que en otros sectores, las medidas para abordar las prácticas anticompetitivas privadas son una

importante adición a los esfuerzos encaminados a liberalizar el sector del transporte aéreo internacional. La

experiencia indica que los beneficios potenciales de la liberalización de la entrada en los mercados de líneas

45

Para una reseña detallada del proceso de liberalización, véase principalmente el documento S/C/W/163/Add.3, de 13 de agosto

de 2001, y la publicación anual de la OACI “The World of Civil Aviation”.

279](https://image.slidesharecdn.com/transporteaereo-120616092432-phpapp01/85/Transporte-aereo-43-320.jpg)

![Nannes, J. M. (1999) The importance of entry conditions in analyzing airline antitrust issues, Departamento

de Justicia de los Estados Unidos, 20 de julio.

Organización de Aviación Civil Internacional (OACI) (2003) The World of Civil Aviation 2001-2005, Montreal:

OACI.

INFORME SOBRE EL COMERCIO MUNDIAL 2005

Organización de Cooperación y Desarrollo Económicos (OCDE) (1999) “Regulatory Reform in International Air

Cargo Transportation”, DSTI/DOT (1999), París: OCDE.

Organización Mundial del Comercio (OMC) (2001). “Air Transport Services”, en Guide to the GATS: An

overview of issues for further liberalization of Trade in Services, Ginebra: OMC.

– (2004) Informe sobre el comercio mundial, Ginebra: OMC.

Oum, T.H. y Yu, C. (1995) “A productivity comparison of the world’s major airlines”, Journal of Air Transport

Management 2: 181-195.

– (1998) Winning Airlines - Productivity and Cost Competitiveness of the World’s Major Airlines, Amsterdam:

Kluwer Academic Publishers.

Owen, B.M. (2003) Competition Policy in Latin America, Stanford Law School, John M. Ohlin Program in Law

and Economics, Working Paper 268, octubre.

Ross, T.W. y Stanbury, W.T. (2001) Policy Proposals for Enhancing Competition in Canadian Airline Markets,

Informe preparado para el examen de la Canada Transportation Act.

Stanbury, W.T. (1989) “Reforming Direct Regulation in Canada” en K.W. Button y Dennis Swann (eds) The Age

of Regulatory Reform (Oxford: Clarendon Press), páginas 49-78.

Stigler, G.J. (1971) “The Theory of Economic Regulation”, Bell Journal of Economics and Management Science

2, primavera: 3-21.

Stragier, J. (2002) EC Competition Policy in the Aviation Sector: State of Play and Outlook (Documento

COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO

III ENSAYOS TEMÁTICOS

preparado para la Conferencia Anual del Guild of European Business Travel Agents (GEPTA), Lisboa, 22 de

marzo).

US Department of Justice (2001) Justice Department Urges [Department of Transportation] to Impose

Conditions on American Airlines/British Airways Alliance (Comunicado de prensa, 17 de diciembre).

US Department of Justice y Federal Trade Commission (1997) Antitrust Guidelines on Horizontal Mergers,

Washington D.C.: Departamento de Justicia.

Willing, R.D. (1991) “Antitrust Lessons from the Airline Industry: the DOJ Experience”, Antitrust Law Journal

60, Issue 2.

Winston, C. (1998) “US Industry Adjustment to Economic Deregulation”, Journal of Economic Perspectives

12, 3, verano: 89-110.

B

284](https://image.slidesharecdn.com/transporteaereo-120616092432-phpapp01/85/Transporte-aereo-48-320.jpg)

Transporte aereo

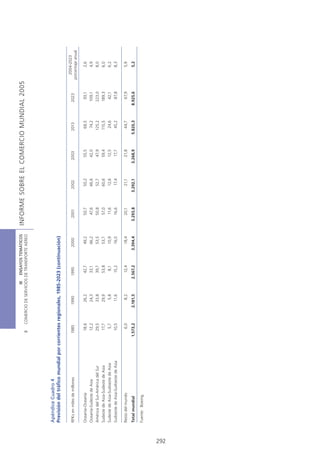

- 1. B COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO: EVOLUCIÓN RECIENTE Y ASUNTOS DE POLÍTICA 1. INTRODUCCIÓN INFORME SOBRE EL COMERCIO MUNDIAL 2005 El transporte aéreo, al igual que los demás servicios de transporte, está relacionado con el comercio internacional de dos maneras claras. En primer lugar, el transporte aéreo es objeto de comercio como servicio por derecho propio. En segundo lugar, es un servicio intermediario fundamental para muchos otros tipos de comercio, tanto en la esfera de los bienes como en la de los servicios (por ejemplo, en el turismo). Son muchos los estudios en los que se ha destacado la importancia de una infraestructura de transporte aéreo eficiente, efectiva y fiable, especialmente en los países en desarrollo, para lograr que se materialicen los beneficios derivados del comercio (OMC, 2004). En esos estudios se destaca también la importante contribución de la aviación civil internacional al proceso de desarrollo y su influencia en las decisiones, tanto de carácter comercial como de ocupación del tiempo libre, de muchas personas. Se espera que esa importancia aumente como consecuencia de las innovaciones tecnológicas, la desreglamentación y el mayor acceso a los mercados para las empresas extranjeras, factores todos ellos que están haciendo que el transporte aéreo sea más accesible a un conjunto mayor de clientes y a una gama más amplia de países. Pese a la importancia de los servicios de transporte aéreo y al hecho de que ese medio de transporte ha tenido durante mucho tiempo un particular atractivo para la población, el sector parece estar en lucha constante por su supervivencia. Los medios de comunicación destacan con frecuencia el hecho de que la industria raramente es rentable. Cuando transportistas importantes se ven en dificultades se convierten en noticia de actualidad y cuando se vienen abajo tienen amplias consecuencias económicas y sociales, especialmente en lo que se refiere a pérdida de empleo y, en algunos casos, pérdida de imagen si se trata de un transportista nacional.1 Naturalmente, las noticias no siempre son malas. Los transportistas de bajo costo, mediante un nuevo modelo comercial, han hecho más accesibles en algunas regiones los viajes por vía aérea, tanto a nivel nacional como COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS internacional, estableciendo nuevos servicios y atendiendo rutas existentes a un costo mucho más bajo. Por otra parte, se prevé que la aparición de la aeronave Airbus 380 -el mayor avión de pasajeros del mundo- a principios de 2005 transformará el sector de la misma manera que lo hizo 30 años antes el Boeing 747.2 Complementa las innovaciones mecánicas la rápida aceptación de Internet como medio por el que pueden dirigirse las actividades de transporte aéreo. La política gubernamental en materia de transporte aéreo internacional no ha permanecido inactiva. No obstante, hacer frente al reto de lograr un sector de transporte aéreo internacional competitivo no ha sido fácil. Una serie de gobiernos de países en diferentes grados de desarrollo han experimentado un conjunto de políticas de gran alcance encaminadas a desreglamentar la entrada, aumentar la propiedad extranjera, liberalizar el acceso a los mercados y mitigar las restricciones relativas a la infraestructura. El resultado de esas políticas ha variado. No existe una fórmula única que satisfaga los objetivos, a veces en conflicto, de prestación adecuada de servicios de transporte aéreo internacional y rentabilidad. Por consiguiente, sigue habiendo una serie de problemas y cuestiones pendientes en cuanto a la función que puede desempeñar el sistema B internacional para que exista competencia. La finalidad de este trabajo es examinar la evolución del sector del transporte aéreo internacional y sus efectos en el comercio internacional de servicios de transporte aéreo y en el comercio de bienes y servicios en general. Para ello, se aclaran en primer lugar los mecanismos por los que el transporte aéreo contribuye al comercio internacional (sección 2). A continuación, se realiza un examen de las características económicas del sistema de transporte aéreo internacional (sección 3). Esas dos etapas del análisis se unen en la sección 4, en la que se examinan la naturaleza de la competencia en el sector del transporte aéreo internacional y sus consecuencias para el comercio internacional. 1 Entre los últimos derrumbamientos importantes cabe citar el de Ansett Airlines en Australia, en 2001, y el de Air Afrique en 2002. Air Afrique era propiedad de 11 países de África Occidental. 2 En 1989 se lanzó una versión modificada del Boeing 747, el 747-400, capaz de vuelos transpacíficos sin escala. 237

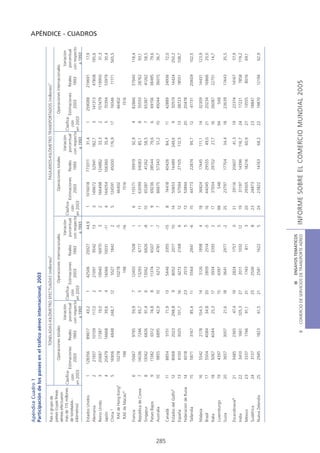

- 2. Del análisis se desprende un mensaje claro: las dos cuestiones de política fundamentales con que se enfrenta el sector son cómo asegurar la competencia (sección 5) y seguir debatiendo si el establecimiento de normas multilaterales sobre acceso a los mercados del transporte aéreo internacional representaría o no una contribución positiva al funcionamiento eficiente del sistema de comercio (sección 6). INFORME SOBRE EL COMERCIO MUNDIAL 2005 2. COMERCIO INTERNACIONAL DE SERVICIOS DE TRANSPORTE AÉREO El enfoque tradicional del análisis del comercio de un sector es examinar las pautas, el volumen y el valor del comercio internacional. Ahora bien, este enfoque es difícil en el caso del sector del transporte aéreo internacional, debido a la escasez de datos y a la complejidad de la industria. Por ejemplo, los datos sobre el número de pasajeros transportados de un país a otro pueden registrarse como importación o exportación, según el origen de los pasajeros y la nacionalidad de la compañía que los transporte. Por otra parte, los gastos de los pasajeros en el país de destino pueden tener también consecuencias para la balanza de pagos. Por consiguiente, los gastos directos e indirectos pueden clasificarse con arreglo a una serie de categorías, lo que crea un problema de estimación. A pesar de esas limitaciones, los datos disponibles sobre las características y los resultados del sector son indicativos de los tipos de resultados que se obtendrían si se dispusiera de un conjunto completo de datos comerciales. Por consiguiente, en la presente sección se adopta un enfoque más general mediante la utilización de datos genéricos sobre el transporte aéreo para identificar las vinculaciones generales entre las pautas del sector y del comercio internacional. a) Producción y resultados del sector Los resultados del sector del transporte aéreo dependen de los mismos factores generales que determinan los resultados económicos: por ejemplo, el crecimiento del producto interior bruto (PIB), el crecimiento del comercio internacional de bienes y servicios, y el crecimiento de otros sectores que utilizan el transporte aéreo COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS como modo de transporte de mercancías y personas. En este contexto, el sostenido crecimiento económico registrado por la economía mundial en los dos últimos decenios y los sólidos resultados del comercio internacional se han traducido en una firme tendencia positiva del tráfico internacional. Para determinar los resultados, son también importantes los factores específicos del sector. A este respecto, el sector del transporte aéreo no es diferente de otros sectores: las conmociones exógenas pueden ejercer efectos positivos y negativos en sus resultados. Acontecimientos como los ocurridos el 11 de septiembre de 2001 constituyen un ejemplo de cómo un suceso externo puede tener importantes consecuencias para el sector. Otro ejemplo es el rápido aumento de la utilización de Internet, especialmente para contactos directos entre empresa y cliente. El gráfico 1 refleja los resultados económicos globales del sector durante los 40 últimos años, para lo que se ha utilizado una serie de indicadores. En primer lugar, el tráfico global del sector, medido en toneladas-kilómetro efectuadas (TKP), ha aumentado constantemente.3 Las dos únicas excepciones se registran en 1991 y 2001. En segundo lugar, el rendimiento real ha venido descendiendo, ya que la diferencia entre ingresos y gastos B ha permanecido estática. En conjunto, esos dos indicadores parecen indicar que los resultados financieros del sector han permanecido en general estacionarios en términos absolutos y han descendido si se miden en logaritmos como en el Gráfico. Esos débiles resultados tienen como telón de fondo aumentos del costo de los insumos -por ejemplo, combustible y mano de obra- e incrementos de la productividad. En el cuadro 1 figura un conjunto más amplio de indicadores de resultados con respecto a un período más reciente y, concretamente, viajes internacionales. Los datos revelan que la proporción de viajes internacionales con relación a los viajes totales es cada vez más importante. En 1991 los viajes internacionales representaron el 23,5 por ciento del total de pasajeros transportados. En 2002 esa cifra había aumentado al 33 por ciento. Los datos sobre pasajeros-kilómetro y carga-kilómetro muestran aumentos similares. En conjunto, el transporte aéreo internacional representa el 62 por ciento del total de toneladas-kilómetro efectuadas por el sector. 3 Una tonelada-km se define como el transporte de 1 tonelada un km. En consecuencia, si se transportan 3 toneladas 2 km, serían 6 toneladas-km. 238

- 3. Gráfico 1 Resultados del sector del transporte aéreo, 1960-2002 (escala logarítmica) 1000 Productividad INFORME SOBRE EL COMERCIO MUNDIAL 2005 Precios reales de los insumos Ingresos/gastos Rendimiento real Toneladas-kilómetro efectuadas 100 10 1 60 01 02 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 19 20 20 Fuente: OACI. Cuadro 1 Producción internacional de las líneas aéreas regulares, 1991-2002 COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS Toneladas de carga Toneladas-kilómetro Toneladas-kilómetro Pasajeros transportados Pasajeros-kilómetro transportadas de carga totales Porcentaje Porcentaje Porcentaje Porcentaje Porcentaje Millones Millones Millones Millones Millones del total del total del total del total del total 1991 266 23,4 861530 46,7 8,5 48,6 46410 79,3 128280 55,6 1992 299 26,1 982490 50,9 9,3 52,8 50750 81,0 143600 59,3 1993 319 27,9 1047380 53,7 10,3 56,9 56050 81,9 155490 62,0 1994 347 28,1 1143180 54,4 11,8 57,6 64700 83,8 173080 63,3 1995 375 28,8 1249160 55,6 13,0 58,6 70340 84,6 189430 64,4 1996 412 29,6 1380680 56,8 13,6 58,6 75510 84,7 206870 65,2 1997 438 30,1 1468150 57,1 15,7 59,5 87740 85,3 227390 66,1 1998 458 31,1 1512040 57,5 15,8 59,6 87050 85,5 231440 66,4 1999 493 31,6 1622250 58,0 17,3 61,6 93280 85,8 247610 66,8 2000 538 32,5 1778110 58,9 18,8 62,3 101520 86,1 271400 67,7 2001 532 32,8 1715740 58,6 18,0 62,9 95950 86,7 259520 67,3 B 2002 545 33,7 1732160 58,9 19,0 64,4 100590 86,2 265650 67,8 Note: El porcentaje del total se refiere a la suma de las cifras nacionales e internacionales. Toneladas-kilómetro totales hace referencia al conjunto de pasajeros, carga y correo transportados. Fuente: OACI. Un rasgo notable de los datos que figuran en el cuadro 1 es el crecimiento de la producción internacional, medida en pasajeros o en volumen. Una explicación de ese rasgo es el número de cambios estructurales y normativos registrados durante el decenio de 1990, entre ellos los efectos globales de la desreglamentación y liberalización en algunos países importantes y el establecimiento de nuevas formas de empresas (de ello se trata en la sección 4). La región de Asia y el Pacífico, que representa una parte importante del sector del transporte aéreo, sufrió también un grave revés en 2001, que cabe atribuir en parte a los efectos de los brotes de Síndrome Respiratorio Agudo Severo (SRAS) en China y Hong Kong, China. Esos efectos fueron lo bastante graves para que Cathay Pacific Airways, con sede en Hong Kong, considerara en cierto momento la posibilidad de dejar en tierra toda su flota. 239

- 4. Gráfico 2 Distribución porcentual del total de toneladas-kilómetro de tráfico regular, según la región de registro de la línea aérea, 1991-2002 1991 2002 (1,845 billones) (2,942 billones) INFORME SOBRE EL COMERCIO MUNDIAL 2005 2.1 2.2 2.5 3.6 4.8 4.5 36.8 41.2 29.9 26.2 19.5 26.7 África Oriente Medio América Latina Europa Asia/Pacífico América del Norte Fuente: OMC, sobre la base de datos de la OACI. El gráfico 2 muestra la cambiante distribución del tráfico por regiones, medida en tráfico de pasajeros. En los 11 años comprendidos entre 1991 y 2002 el mayor aumento del tráfico internacional correspondió a la región COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS de Asia y el Pacífico, que representa actualmente la cuarta parte del tráfico mundial. La región de América del Norte, en la que predominan los Estados Unidos, sigue representando un tercio del tráfico. Aunque la parte correspondiente a Europa descendió, es aún del 26 por ciento. Las demás regiones del mundo representan poco más del 10 por ciento del tráfico mundial. Las líneas aéreas de Oriente Medio constituyen un ejemplo de empresas que están aprovechando la demanda de viajes internacionales con relación a los viajes nacionales. En el gráfico 2 puede verse que esa región ha aumentado su participación en el tráfico mundial: del 2,5 por ciento al 3,6 por ciento. La gran concentración del transporte aéreo en las tres regiones antes mencionadas se refleja también en la dirección del transporte. El cuadro 2 muestra que la ruta internacional más recorrida es la del Atlántico Norte, que representa aproximadamente el 19,2 por ciento del tráfico internacional total. Las dos siguientes principales rutas -entre Europa y Asia/Pacífico y dentro de la región de Asia y el Pacífico- representan respectivamente el 16,5 por ciento y el 13 por ciento. B En el cuadro 2 figuran también datos sobre las características operativas y financieras de las diferentes rutas. El cuadro indica que las aeronaves más grandes se utilizan en rutas con mayor proporción de tráfico y etapas de vuelo más largas. Por ejemplo, en 2002 la ruta más frecuentada, con una longitud media de 5.737 km, se atendía con aeronaves con un promedio de 258 asientos. La ruta con el mayor número medio de asientos es la ruta Pacífico Norte/Central, que tiene también la etapa de vuelo de mayor longitud. Esa ruta registra asimismo el menor costo por pasajero-kilómetro. 240

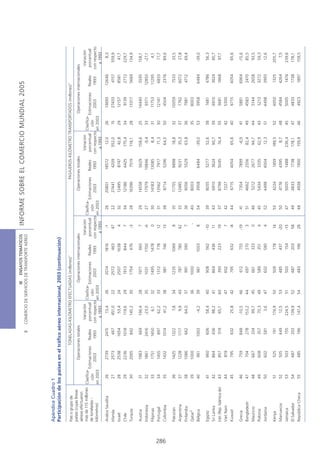

- 5. Cuadro 2 Datos operativos básicos y resultados financieros de los servicios regulares de transporte de pasajeros1, por grupos de rutas internacionales, 1998 y 2001 Datos operativos Resultados financieros2 Porcentaje del Coeficiente medio tráfico inter- de carga de Costo medio nacional mundial Longitud media de las Número medio de pasajeros Ingresos medios del transporte de Número de (asientos-km etapas de vuelo asientos por (puntos (centavos) por pasajeros (centavos) Relación ingresos/ líneas aéreas disponibles) (km) aeronave3 porcentuales) pasajero-km4 por pasajero-km costos 4,5 (1) (2) (3) (4) (5) (6) (7) (8) Grupo de rutas (título abreviado) 1998 2001 1998 2001 1998 2001 1998 2001 1998 2001 1998 2001 1998 2001 1998 2001 Todas las rutas internacionales 386 473 100,0 100,0 2037 2050 231 224 69 70 7,81 7,24 8,0 7,92 0,97 0,91 mundiales Grupos de rutas internacionales América del Norte-Central 34 34 1,9 1,8 1553 1629 171 161 69 71 7,8 7,7 8,9 9,4 0,90 0,80 América Central 21 22 0,2 0,2 713 815 128 131 ... ... ... ... ... ... ... ... América del Norte 64 60 4,4 3,8 1330 1378 134 126 64 65 7,6 7,7 9,5 10,5 0,80 0,75 América del Norte-del Sur 38 45 4,2 3,4 2807 3044 202 194 59 64 8,1 8,0 8,3 8,5 0,95 0,95 América del Sur 30 32 0,7 0,7 1069 1198 145 141 58 60 11,5 9,8 12,4 11,6 0,95 0,85 Europa 171 199 11,5 12,9 953 983 136 131 65 65 16,9 13,7 15,6 14,0 1,10 1,00 Oriente Medio 18 18 0,4 0,5 783 826 180 187 ... 57 ... 14,0 ... 14,5 ... 1,00 África 53 54 0,7 0,6 1131 1225 159 148 ... ... ... ... ... ... ... ... 241 Europa-Oriente Medio 62 66 2,5 2,7 2657 2789 212 212 63 65 9,9 8,5 10,0 9,1 1,00 0,95 Europa-África 89 105 5,1 5,4 2678 2729 234 241 69 71 7,6 6,9 7,9 6,9 0,95 1,00 Atlántico Norte 68 66 19,2 19,2 5624 5737 268 258 77 74 6,6 6,0 6,5 6,8 1,00 0,90 Atlántico Central 29 35 3,3 3,6 5584 5969 302 299 75 77 5,5 4,9 6,0 5,9 0,90 0,80 Atlántico Sur 23 20 2,3 2,4 5377 6724 287 265 71 71 6,7 5,7 7,0 6,5 0,95 0,90 Asia/Pacífico 105 104 12,7 13,0 1978 2070 263 267 65 69 7,7 7,6 7,8 7,4 1,00 1,00 Europa-Asia/Pacífico 121 124 16,8 16,5 4857 5029 298 303 72 74 6,2 5,7 6,5 6,2 0,95 0,90 Pacífico Norte/Central 30 27 12,4 11,5 6662 6864 342 331 71 72 4,9 5,0 6,0 6,5 0,80 0,80 Pacífico Sur 15 17 1,7 1,8 6093 6630 349 318 69 72 5,8 5,2 5,9 6,0 0,95 0,90 1 Excluidos los datos operativos y financieros correspondientes a aviones supersónicos y aviones de hélice. 2 En el cuadro 2 del apéndice al final de esta sección se examinan los márgenes de incertidumbre que deben considerarse en relación con esos resultados. Con respecto a las rutas entre y dentro de América Central y la región del Caribe y dentro de África, la representación es insuficiente para justificar una presentación separada, pero los datos se han incluido en los promedios mundiales. 3 Definido por los asientos-kilómetro disponibles divididos entre los kilómetros-aeronave recorridos. 4 Estas cifras no incluyen generalmente los ingresos de explotación ocasionales. Con respecto a todas las rutas internacionales, la parte de esos ingresos adicionales que puede atribuirse directamente al tráfico internacional de pasajeros es de alrededor de 0,14 y 0,19 centavos por pasajero-kilómetro en 2000 y 2001, respectivamente. En cuanto a grupos de rutas individuales, puede representar hasta un incremento del 4 y el 5 por ciento de los ingresos medios por pasajero correspondientes a 2000 y 2001, respectivamente. 5 En el caso de los grupos de rutas individuales, se redondea a las cinco centésimas más próximas. Fuente: OACI. III ENSAYOS TEMÁTICOS B COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO INFORME SOBRE EL COMERCIO MUNDIAL 2005

- 6. Las cifras que figuran en el gráfico 2 y el cuadro 2 constituyen una clara indicación de que la demanda de transporte aéreo depende en gran medida del PIB por habitante. Las regiones con mayor PIB por habitante -Europa y América del Norte- representan cerca de dos tercios del tráfico mundial. Por otra parte, la región de Asia y el Pacífico, que registró las tasas más elevadas de crecimiento del PIB y de crecimiento del comercio durante el decenio de 1990, ha aumentado notablemente su proporción de tráfico. INFORME SOBRE EL COMERCIO MUNDIAL 2005 Cuadro 3 Principales comerciantes de servicios de transporte aéreo internacional, 2002 Pasajeros Carga Otros Transporte aéreo en porcentaje del Dólares Porc. del Dólares Porc. del Dólares Porc. del Total comercio total de (millones) total (millones) total (millones) total servicios comerciales Export. CE 21.362 63 4.830 14 7.477 22 33.670 11 EE.UU. 16.291 74 5.787 26 n.a n.a 22.078 8 Japón 2.561 33 2.287 29 3.018 38 7.867 12 Canadá 2.021 64 n.a n.a. 1.145 36 3.165 8 Rusia 1.142 53 486 22 534 25 2.161 16 Taipei Chino 486 26 1.306 70 78 4 1.870 9 China 1.114 67 539 33 n.a n.a. 1.653 4 Malasia 966 81 163 14 69 6 1.198 8 México 689 68 n.a n.a. 327 32 1.016 8 Pakistán 465 72 50 8 128 20 643 43 Israel 281 54 127 24 114 22 522 5 Import. CE 15.775 54 3.431 12 10.244 35 29.450 10 EE.UU. 19.189 80 4.878 20 n.a n.a. 24.067 11 Japón 8.309 74 1.994 18 962 9 11.265 11 Canadá 2.398 64 1.352 36 n.a n.a. 3.749 8 COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS China 1.308 37 2.190 63 n.a n.a. 3.498 8 Taipei Chino 1.224 59 262 13 591 28 2.077 9 México 1.027 52 270 14 676 34 1.973 12 Rusia 271 22 559 45 401 33 1.230 5 Israel 773 64 83 7 345 29 1.201 11 Malasia 712 74 n.a n.a. 249 26 961 6 Argentina 388 67 74 13 113 20 575 13 Fuente: OMC, sobre la base de datos del FMI. En el cuadro 1 del Apéndice se hace un desglose por países del tráfico total y el tráfico internacional en 1994 y 2003. En él puede verse que los Estados Unidos figuran en primer lugar en cada categoría y que siete de los 10 primeros países en cuanto a toneladas-kilómetro efectuadas (TKP) son países desarrollados. La importancia de los Estados Unidos en la industria del transporte aéreo mundial queda de manifiesto por el hecho de que su cifra total de TKP casi sextuplica la de Alemania, que es el país que figura en segundo lugar. En lo que se B refiere a TKP y pasajero-kilómetro transportados (PKP) en operaciones internacionales, los Estados Unidos registran cifras que duplican las de los países que figuran en segundo lugar.4 Con respecto a los datos que figuran en el cuadro 1 del Apéndice, puede hacerse también una serie de observaciones sobre los intereses de los diferentes países en los viajes aéreos internacionales. La primera es la importancia del mercado interno para los países grandes desde el punto de vista geográfico. Por ejemplo, en los Estados Unidos las TKP internacionales representan tan sólo el 33 por ciento de las TKP totales y los PKP internacionales el 25 por ciento de los PKP totales. Asimismo, las TKP y los PKP internacionales representan en el caso de Australia el 63 por ciento y el 56,8 por ciento, respectivamente, y en el del Canadá el 61,5 por ciento y el 57,6 por ciento, respectivamente. Estas pautas no son específicas de los países desarrollados; en el caso del Brasil, la India y China se registran cifras similares. 4 En el caso de TKP internacionales ocupa el segundo lugar Alemania, y en el de PKP internacionales el segundo país es el Reino Unido. 242

- 7. En cambio, las economías pequeñas registran cifras de vuelos internos muy bajas y cifras de viajes internacionales muy elevadas. Figuran en el extremo a este respecto Singapur y Hong Kong, China. Al ser Estados ciudades, no existe mercado interno. No obstante, la demanda de viajes aéreos de esas economías es tal que, incluso sobre la base únicamente de las cifras internacionales, ambos figuran entre los 10 primeros países del mundo en lo que se refiere a TKP o PKP. INFORME SOBRE EL COMERCIO MUNDIAL 2005 La concentración de tráfico aéreo global en Asia Oriental, América del Norte y Europa Occidental queda reflejada en su predominio en las clasificaciones de las líneas aéreas en función del tráfico de pasajeros (cuadro 2 del apéndice) y del transporte de carga (cuadro 3 del apéndice). Las previsiones actualmente disponibles sobre viajes internacionales indican que persistirá esa concentración (cuadro 4 del apéndice). b) Comercio internacional de servicios de transporte aéreo El transporte aéreo puede tener efectos directos e indirectos en el comercio internacional, ya que abarca todos los servicios de transporte aéreo suministrados por residentes de una economía a residentes de otra, con inclusión del transporte de pasajeros, el movimiento de mercancías (carga), el arrendamiento de aeronaves con tripulación, y servicios complementarios y auxiliares conexos.5 Se utiliza una clasificación triple, que distingue entre pasajeros, carga y otras transacciones. Los servicios de pasajeros abarcan todos los servicios contratados entre dos economías para el transporte internacional de no residentes por transportistas residentes y el de residentes por transportistas no residentes. Se incluyen también en esa definición los servicios de pasajeros prestados dentro de una economía por transportistas no residentes, por ejemplo los que forman parte de un conjunto de servicios.6 Los servicios de carga se calculan sobre la base de los costos incurridos en la exportación o importación de mercancías utilizando el transporte aéreo. Ello incluye la carga relacionada con otros países, siempre que tenga su origen o se entregue en la economía informante. La tercera categoría incluye todas las demás transacciones que no estén enumeradas en las categorías de pasajeros o carga. COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS Los efectos indirectos del transporte aéreo se observan de dos maneras. La primera es mediante el gasto de no residentes en bienes y servicios comprados en una economía extranjera; este componente, asociado casi siempre con el turismo, puede facilitarse mediante el transporte aéreo u otros modos de transporte. La segunda es mediante el gasto en bienes relacionados con la industria del transporte aéreo pero no directamente vinculados al movimiento de personas. Aunque la compilación de datos sobre el comercio internacional de servicios de transporte aéreo está aún en sus principios, los datos disponibles revelan que el transporte aéreo es un elemento importante del comercio mundial. En el cuadro 3 figuran datos sobre las importaciones y las exportaciones de servicios de transporte aéreo en cuanto se refiere directamente al comercio de servicios. Se omiten el comercio indirecto a través de la categoría de viajes y los gastos que pueden clasificarse como correspondientes a bienes. Cuando se agregan los datos disponibles, puede verse que los servicios de transporte aéreo representan el 10 por ciento aproximadamente del comercio mundial de servicios. En el caso de algunos países en desarrollo, como el B Pakistán, el transporte aéreo representa no menos del 43 por ciento de las exportaciones de servicios. Uno de los rasgos más notables del cuadro es el predominio de las CE y los Estados Unidos tanto en las importaciones como en las exportaciones. En conjunto, representan aproximadamente el 10 por ciento de las exportaciones mundiales y el 10 por ciento de las importaciones mundiales. En el cuadro puede verse también que el tráfico de pasajeros no es en modo alguno el aspecto dominante del comercio internacional 5 Hay algunas partidas conexas que están excluidas de los servicios de transporte: por ejemplo, los seguros de cargamentos (incluidos en los servicios de seguros); los productos comprados en los puertos por transportistas no residentes y las reparaciones de equipo de transporte (que se consideran en ambos casos bienes, no servicios); las reparaciones de instalaciones ferroviarias, puertos y pistas de aterrizaje (incluidas en los servicios de construcción); y los servicios de arrendamiento de medios de transporte sin tripulación (incluidos en los servicios de arrendamiento con o sin opción de compra). 6 Se incluyen asimismo en esa definición las cargas aplicadas por exceso de equipaje, vehículos u otros efectos personales que acompañen al pasajero; el gasto en alimentos, bebidas u otros artículos que los pasajeros compren a bordo; y los servicios de pasajeros tales como los de arrendamiento de aeronaves. 243

- 8. de servicios de transporte aéreo en el caso de todos los países. En tanto que representa nada menos que el 81 por ciento de las exportaciones totales de servicios de transporte aéreo en el caso de Malasia, la cifra correspondiente en el caso de Japón es del 33 por ciento y del 26 por ciento en el del Taipei Chino. También en los datos sobre las importaciones varían las cifras. El tráfico de pasajeros representa sólo el 54 por ciento de las importaciones totales de servicios de transporte aéreo de las CE y, en cambio, esa cifra es del 80 por INFORME SOBRE EL COMERCIO MUNDIAL 2005 ciento en el caso de los Estados Unidos. Las cifras que figuran en el cuadro 3 se refieren al comercio global de servicios. En este contexto, tal vez parezca reducida la función de los países en desarrollo pequeños, como los 50 países clasificados por las Naciones Unidas como menos adelantados. En realidad, sin embargo, el transporte aéreo es sumamente importante para ellos como medio por el que pueden exportar sus servicios de turismo y sus productos. La importancia del transporte aéreo para el turismo queda de manifiesto por el hecho de que en 2000 la mitad de las llegadas internacionales totales de turistas a África fueron por vía aérea (ATAG, 2003). La cifra comparable correspondiente a América Latina y el Caribe es del 55 por ciento (ATAG, 2003). Esas cifras indican claramente que la evolución del sector del transporte aéreo tiene consecuencias directas para la industria del turismo. El otro mecanismo por el que el transporte aéreo afecta al comercio internacional es el del transporte de mercancías. Se estima que el 40 por ciento del valor del comercio mundial de mercancías y el 2 por ciento de su volumen se transporta por vía aérea (OCDE, 1999). Por otra parte, en 2004 el embarque diario de carga por vía aérea alcanzó la cifra de 1,9 millones de toneladas, que representa el triple del valor registrado en 1992, con un crecimiento medio anual del 11,1 por ciento.7 Esas cifras son perfectamente lógicas, ya que es más rentable transportar por vía aérea productos que tengan la doble característica de ser sensibles al tiempo y tener un elevado valor con relación a su peso. Entre ellos figuran los productos electrónicos y los instrumentos de alta tecnología. Otro acontecimiento reciente sumamente importante para los países en desarrollo es la utilización del transporte aéreo para exportar flores COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS cortadas, árboles y plantas, y pescado (OCDE, 1999). El transporte aéreo ha permitido a muchos países en desarrollo tener acceso a mercados lejanos de manera más puntual. Kenya, Zimbabwe y Zambia, por ejemplo, exportan a Europa sus legumbres, hortalizas y productos hortícolas por vía aérea. Asimismo, países del Pacífico Sur utilizan el transporte aéreo para llegar a clientes de Australia, el Japón y los Estados Unidos. 3. CARACTERÍSTICAS ECONÓMICAS DEL SECTOR DEL TRANSPORTE AÉREO El sector del transporte aéreo posee una serie de características estructurales que determinan sus resultados. En primer lugar, y sobre todo, la existencia de un conjunto de obstáculos a la entrada en el sector, tanto estructurales como normativos. En segundo lugar, la naturaleza de la competencia misma: el transporte de pasajeros o carga de un lugar a otro entraña una serie de decisiones, de las que no es la de menor importancia el par de destinos que se han de atender (o rutas). Una vez hecho esto, hay que decidir la capacidad de la aeronave y la frecuencia de los vuelos. En la presente sección se ofrece un resumen de algunos de los principales aspectos económicos del sector. B a) Estructura del mercado Para operar, el sector del transporte aéreo -al igual que otros sectores similares, como los del transporte marítimo y las telecomunicaciones- depende, en cierta medida, de costos fijos.8 Los costos fijos son gastos en los que hay que incurrir antes de la prestación de un servicio y son independientes de la producción. Una vez se ha incurrido en esos gastos, el costo medio de la producción disminuirá a medida que ésta aumente. 7 Esas cifras han sido publicadas por el Air Cargo Management Group, www.cargofacts.com, 31 de diciembre de 2004. 8 Es también importante tener en cuenta la reversibilidad de los costos fijos. En los casos en que los costos fijos no puedan recuperarse (costos con pérdida), esos costos actuarán probablemente como un obstáculo a la entrada. 244

- 9. Los costos fijos pueden explicar en parte por qué se atienden ciertos pares de destinos.9 Como una empresa tiene que invertir en capacidad para suministrar un servicio, lo hará únicamente en mercados o pares de ciudades en los que haya mercado suficiente. En determinadas circunstancias pueden actuar también como obstáculo estructural a la entrada, ya que las empresas establecidas que hayan incurrido ya en costos fijos y tengan grandes niveles de producción podrán producir a un costo unitario inferior.10 Otro factor asociado con el descenso de los costos INFORME SOBRE EL COMERCIO MUNDIAL 2005 medios es la densidad o tamaño del mercado. Un par de ciudades con un nivel bajo de tráfico puede atenderse con mayor eficiencia con una aeronave más pequeña. En cambio, un par de ciudades con un tráfico más denso puede atenderse con una aeronave más grande que suministre el servicio a un costo inferior por asiento. El sector del transporte aéreo es grande y diverso, y abarca empresas de todos los tamaños. La mayoría de la gente conoce las grandes líneas aéreas que vuelan con aeronaves grandes. En realidad, hay más de 900 líneas aéreas en funcionamiento, algunas de las cuales sólo realizan vuelos con aeronaves pequeñas en distancias reducidas. Independientemente del volumen del tráfico -ya sea de carga o pasajeros-, la existencia de costos fijos puede, aunque no siempre, actuar como un obstáculo a la entrada, por lo que el número de empresas que operan en el mercado es menor de lo que sería de no existir esos costos. No es de extrañar que la atención y el análisis se centren en gran parte en la naturaleza de la competencia en los mercados en los que han venido operando durante mucho tiempo grandes transportistas nacionales. En ese análisis suele aislarse el comportamiento oligopolístico de las empresas. No obstante, como ya es bien sabido, el número de empresas presentes en un mercado puede no ser necesariamente un indicador preciso de la competencia. Incluso en mercados con un número reducido de empresas podría haber un alto grado de competencia si el nivel de obstáculos a la entrada fuera bajo. En lo que se refiere a la demanda, conviene señalar que los consumidores tienen a menudo necesidades particulares en relación con cuestiones tales como el momento de suministro del servicio: día específico, hora del día, o fechas concretas del año. Por ejemplo, la demanda de un billete entre dos pares de ciudades internacionales suele ser mayor durante períodos de vacaciones, como en Navidad o durante el período estival de cada hemisferio. Por consiguiente, COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS el carácter variado de la demanda es un importante factor determinante de la producción del sector. Gráfico 3 Distribución de los ingresos y gastos de explotación, 2002 Distribución de los ingresos Distribución de los gastos B Pasajeros Operaciones no regulares Operaciones de vuelo Servicios prestados a los pasajeros Carga Ocasionales Mantenimiento Expedición y venta de billetes, Correo Depreciación promoción Cargas a los usuarios Gastos administrativos Fuente: OACI. 9 Se parte del supuesto de un producto homogéneo. La diferenciación de los productos se examinará más adelante en el contexto de la competencia. 10 No obstante, hay que señalar que en muchos casos las líneas aéreas arriendan las aeronaves, no son de su propiedad. Ello significa que no están atadas por los costos de las aeronaves y pueden aumentar o reducir su flota en respuesta a la situación de la demanda, según las condiciones de sus contratos de arrendamiento. 245

- 10. La elasticidad precio de la demanda es un indicador que a menudo se utiliza para diferenciar entre tipos de demanda.11 En el cuadro 4 se resumen los valores de elasticidad calculados en una gran variedad de estudios sobre diferentes segmentos del mercado de servicios de transporte aéreo. Los resultados indican que los valores intermedios responden al hecho de que la demanda difiere entre los consumidores y también por tipos de vuelo. En general, la demanda de clase preferente es inelástica en función del precio y más inelástica INFORME SOBRE EL COMERCIO MUNDIAL 2005 que la clase turista, excepto la clase preferente en vuelos nacionales de larga distancia (Canadá, 2001). Cabe señalar que esos estudios se realizaron en diferentes momentos, utilizando tamaños de muestras distintos y en relación con diferentes mercados. Con respecto a los costos, el gráfico 3 indica que la estructura global de costos de las líneas aéreas no ha variado mucho con el tiempo, aunque tal vez lo haya hecho en el caso de líneas aéreas concretas. Las operaciones de vuelo, con inclusión del costo de la aeronave y los gastos de explotación, representan el 45 por ciento aproximadamente de los costos totales. El resto de los gastos corresponde a los costos en tierra o costos indirectos. Los dos aspectos más públicos de la estructura de costos de las líneas aéreas son el combustible y la mano de obra. Aunque en el gráfico 3 no figura por separado la mano de obra, algunas estimaciones parecen indicar que representa cerca del 40 por ciento de los costos totales. Por consiguiente, cuando aumentan los precios de los combustibles, o cuando se ejerce presión con respecto a la rentabilidad, no es de extrañar que las líneas aéreas traten de reducir los gastos en concepto de mano de obra y de aumentar la productividad. Cuadro 4 Resumen de valores de elasticidad absolutos Valores de elasticidad Valores de elasticidad Todos los estudios Estudios aprobados Categoría Valor intermedio Valor intermedio (1er cuartil) (3er cuartil) (1er cuartil) (3er cuartil) Elasticidad-precio: 0,265 0,265 Viajes de negocios internacionales de larga distancia 0,475 0,198 0,475 0,198 COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS Elasticidad-precio: 0,993 1,040 Viajes turísticos internacionales de larga distancia 1,65 0,535 1,700 0,560 Elasticidad-precio: 1,150 1,150 Viajes de negocios nacionales de larga distancia 1,428 0,836 1,428 0,836 Elasticidad-precio: 1,120 1,104 Viajes turísticos nacionales de larga distancia 1,472 0,887 1,228 0,787 Elasticidad-precio: 1,520 1,520 Viajes turísticos de corta/media distancia 1,745 0,885 1,743 1,288 Elasticidad-precio: 0,730 0,700 Viajes de negocios de corta/media distancia 0,798 0,608 0,783 0,595 1,390 1,140 Elasticidad-ingresos 0,840 2,169 0,807 2,0489 Fuente: Industry Canada. Nota: Los estudios aprobados son estudios que los autores consideran han superado determinados criterios académicos de calidad (http:// www.fin.gc.ca/consultresp/Airtravel/airtravStdy_e.html). B b) Tecnología Aunque los cambios tecnológicos afectan a todos los sectores, a pocos afectan tanto como al sector del transporte aéreo. Actualmente el público que viaja puede identificarse fácilmente con la reserva de los billetes de avión por Internet o la verificación de la fecha de entrega del paquete que se espera envíen o reciban. Uno de los efectos más importantes y tangibles de la tecnología ha sido la evolución de la capacidad y el alcance de las aeronaves. En 1935 la aeronave más moderna en servicio comercial era la DC-3 de la Douglas Corporation, que tenía una velocidad de 346 km/hora y un alcance de 563 km. Desde entonces se ha desarrollado una 11 La elasticidad precio de la demanda se define como la variación porcentual de la cantidad demandada ocasionada por una variación del precio de un 1 por ciento. Como la curva de la demanda que mide la relación entre el precio y la cantidad demandada tiene una inclinación negativa, el valor de la elasticidad precio de la demanda es siempre negativo. Por consiguiente, sólo es importante el valor absoluto de la elasticidad precio de la demanda. Se dice que la demanda es elástica en función del precio si el valor es superior a uno e inelástica si es inferior a uno; existe elasticidad unitaria si el valor es igual a uno. 246

- 11. serie de aeronaves que han cambiado no sólo la industria sino también las vidas de las personas. Por ejemplo, en la época inmediatamente posterior a la segunda guerra mundial el avión dominante era el Lockheed Constellation, que redujo la duración del viaje de una costa de los Estados Unidos a la otra a menos de siete horas. Esto revolucionó la industria, pero la proeza del Constellation dio paso a la era del avión de propulsión a chorro y el Boeing 707. El espectacular ritmo del desarrollo tecnológico prosiguió hasta los primeros años INFORME SOBRE EL COMERCIO MUNDIAL 2005 del decenio de 1970, cuando se podría decir entró en servicio el más notorio y famoso de todos los aviones: el Concorde. Este avión supersónico creó una nueva era de los viajes por vía aérea, que terminó cuando se retiró del servicio activo en 2003. Se espera que en 2006 entre en servicio el avión comercial más grande, el Airbus A380, con una capacidad de 555 asientos. Tendrá además un alcance de 14.500 km. Un aspecto fundamental del desarrollo de nuevas aeronaves ha sido la capacidad de reducir el costo de los viajes por vía aérea y aumentar su accesibilidad a una amplia gama de consumidores. Ello se ha logrado mediante dos mecanismos: en primer lugar, mediante aeronaves más eficientes con relación al combustible y otro tipo de costos; en segundo lugar, cambiando la composición de la flota. La posibilidad de elegir entre más tipos de aviones ha facilitado a las líneas aéreas penetrar en diferentes mercados internacionales. Cuando empezaron los viajes por vía aérea estaban limitados a la gente adinerada. A medida que el costo del viaje por avión siga descendiendo con relación a otros modos de transporte, como el transporte por ferrocarril y carretera, ampliará su base de clientes. Esta cuestión se abordará en la siguiente sección, en la que se examina la competencia en el sector del transporte aéreo. Los avances tecnológicos no se han circunscrito a la velocidad, el alcance y la capacidad de las aeronaves. En los últimos años uno de los adelantos tecnológicos que más han influido en el sector ha sido el fortalecimiento de los vínculos entre empresas y clientes a través de Internet. Pueden observarse cuatro enfoques diferentes para aprovechar las ventajas de la tecnología de la información (OACI, 2003). • Sitios Web establecidos por agentes de viajes como ampliación de sus servicios normales; COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS • Sitios Web de agentes de viajes que no tienen oficinas convencionales "con techos y paredes"; • Sitios Web administrados por grupos de líneas aéreas; • Sitios Web de las propias líneas aéreas. Si se mide por su participación en las ventas totales de billetes, cada uno de esos conductos ha sido eficaz. Algunas líneas aéreas se han basado exclusivamente en Internet para vender sus billetes. Estas líneas aéreas, llamadas transportistas de bajo costo, realizan una parte importante de sus ventas totales a través de Internet, lo que se traduce en un ahorro en los costos de distribución de billetes, así como en el fortalecimiento de los vínculos entre empresa y cliente. Tal vez el aspecto más importante del aumento de las ventas de billetes a través de Internet haya sido su efecto en una mayor transparencia en la fijación de los precios de los billetes. Como se indica en el cuadro 4, la demanda de billetes turísticos es elástica en función del precio. Por consiguiente, esos clientes tienen un incentivo para buscar el billete más barato. Internet permite una comparación de precios rápida y fácil, lo que B obliga a las líneas aéreas a ser más transparentes y más competitivas en las ofertas de precios. También los agentes de viajes se han visto obligados a ser más transparentes en cuanto a sus comisiones. El crecimiento de Internet ha hecho que las líneas aéreas reduzcan, y en algunos casos eliminen, las comisiones pagadas a los agentes de viajes. Como consecuencia, los clientes pagan ahora directamente a los agentes de viajes por los servicios que prestan. Ese cambio puede provocar una mayor sustitución de los tradicionales servicios prestados por los agentes de viajes en oficinas convencionales. 247

- 12. c) Infraestructura El transporte aéreo internacional es una industria compleja cuyo éxito y eficiencia depende de una serie de factores, incluida la política gubernamental. El transporte de personas y mercancías sólo es un elemento del sector, que incluye también diversos servicios auxiliares, como los servicios aeroportuarios, los servicios de escala, los servicios INFORME SOBRE EL COMERCIO MUNDIAL 2005 de arrendamiento y los servicios de suministro de comidas. Por otra parte, el sector debe tener también en cuenta sus efectos negativos en el medio ambiente. En la presente sección se examina cómo afectan a los resultados del sector la gestión de los aeropuertos y las consideraciones relacionadas con el medio ambiente. i) Aeropuertos El emplazamiento de los aeropuertos y la disponibilidad de turnos de aterrizaje constituyen factores fundamentales determinantes de qué rutas deciden atender las líneas aéreas. Por otra parte, como se indica en el gráfico 3, los derechos aeroportuarios son un elemento importante de los gastos totales de las empresas de transporte aéreo, ya que representan el 4 por ciento aproximadamente de los costos totales. Dado el continuo crecimiento del tráfico aéreo, las limitaciones de capacidad de una serie de aeropuertos se han convertido en un problema en el último decenio. Varios aeropuertos internacionales de gran crecimiento, como los de Osaka (1994), Hong Kong, China (1998), Kuala Lumpur (1998) y Shanghai (2002) han construido nuevas instalaciones para tratar de resolver ese problema. No obstante, las posibilidades de expansión de la capacidad de una serie de aeropuertos importantes son limitadas, lo que crea un problema de congestión.12 Esas limitaciones son medioambientales, físicas y de otro tipo. El aeropuerto londinense de Heathrow es especialmente notable por el problema de limitación de capacidad. Tras decenios de lucha para resolver el problema de la congestión, las autoridades han decidido construir un nuevo terminal y una pista corta.13 No obstante, la asignación de turnos de aterrizaje y despegue en Heathrow tiene, al igual que en otros aeropuertos, repercusiones directas en la política de competencia. Muchas líneas aéreas utilizan cada vez más aeropuertos secundarios para eludir el problema de congestión. COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS A falta de expansión de la capacidad, la única manera de abordar el problema de la congestión de los aeropuertos es mediante un mecanismo de asignación de turnos. Si ese mecanismo no es eficiente y transparente, la asignación de turnos puede crear un clima anticompetitivo al favorecer a determinados transportistas. Un mecanismo que se usa en el transporte aéreo internacional es la Conferencia de coordinación de horarios de líneas aéreas de la IATA, pero es voluntario, no obstante lo cual su utilización está muy extendida. La única excepción notable la constituyen algunos aeropuertos de los Estados Unidos con respecto a la asignación de turnos internacionales. ii) Medio ambiente Resulta difícil aislar en qué medida están relacionados concretamente con el tráfico internacional los efectos del transporte aéreo en el medio ambiente. Depende de una diversidad de factores: por ejemplo, el emplazamiento de los aeropuertos, el tamaño y la edad de las aeronaves, y los programas de vuelo. El tráfico entre grandes aeropuertos internacionales se caracteriza por aeronaves más grandes y de largo alcance, que son más ruidosas y despiden mayores emisiones que las aeronaves más pequeñas. En general, sin embargo, se estima que las B aeronaves más modernas son un 70 por ciento más eficientes en cuanto a utilización de combustible que las de hace 30 años. Por ejemplo, los dos aviones de pasajeros más modernos destinados principalmente al servicio de rutas internacionales, el Boeing 78714 y el Airbus A380, se jactan de tener menores efectos en el medio ambiente que ningún otro avión hasta la fecha. Los problemas ambientales específicos asociados con la industria del transporte aéreo se clasifican en dos amplias categorías: operaciones en vuelo y operaciones en tierra. En lo que se refiere a las operaciones en 12 En el caso de algunos de esos nuevos aeropuertos se han aprovechado cambios de la utilización de la tierra para construirlos, mientras que en el de otros, como en el de Hong Kong, China, se han tenido que emprender proyectos de recuperación de tierras. El aeropuerto de Osaka está construido a 5 km de la costa en una isla artificial (20 metros de agua). 13 En el Documento Blanco titulado The Future of Air Transport, 16 de diciembre de 2003, http://www.dft.gov.uk/, se expone con detalle el enfoque adoptado por el Reino Unido para tratar de resolver los problemas de capacidad del aeropuerto. 14 Hasta el 28 de enero se hacía referencia a ese modelo como el 7E7. 248

- 13. vuelo, los dos principales problemas son las emisiones resultantes de la combustión de la gasolina de aviación y el ruido.15 En cuanto a las operaciones en tierra, los problemas son el ruido, la congestión del tráfico, la utilización de la tierra y los desechos. El transporte aéreo, tanto nacional como internacional, tiene efectos locales y mundiales en el medio INFORME SOBRE EL COMERCIO MUNDIAL 2005 ambiente. Los efectos locales incluyen los problemas de ruido aéreo y ruido de las aeronaves. Es evidente que la construcción de nuevos aeropuertos o la expansión de los existentes agravará el problema. Los efectos ambientales mundiales guardan relación con la utilización de combustibles. Los efectos en el medio ambiente de los servicios de transporte aéreo no se limitan a las operaciones en vuelo y en tierra; pueden incluir el perjuicio al medio ambiente causado por la fabricación de las aeronaves.16 No obstante, el sector del transporte aéreo no es el único que tiene que abordar problemas de sostenibilidad del medio ambiente. El enfoque que parece haberse adoptado en la industria es un enfoque coherente con una aceptación más general de que en toda actividad económica deben tenerse en cuenta las consideraciones ambientales. d) Entorno normativo i) Reglamentación nacional El entorno normativo del transporte aéreo en el período inmediatamente posterior a la segunda guerra mundial era de controles gubernamentales de la entrada muy estrictos y conducta firme. Las rutas internacionales, así como la capacidad y las tarifas que habían de aplicarse, estaban muy reglamentadas. Desde entonces, el sector del transporte aéreo nacional e internacional ha mostrado una clara e inequívoca tendencia a la desreglamentación y la liberalización. En la presente sección se examinan algunas tendencias pertinentes del sector en el plano interno que han sido un importante motor de cambio en la esfera internacional. Los diversos enfoques que se han adoptado para regular la industria a nivel internacional se examinan en la subsección 6. COMERCIO DE SERVICIOS DE TRANSPORTE AÉREO III ENSAYOS TEMÁTICOS Antes, el sector de las líneas aéreas nacionales de muchos países estaba sujeto a una amplia reglamentación en materia de tarifas, entrada y salida (Button, 1990). Ello era reflejo de la opinión reinante de que la competencia en el sector era inviable o intrínsecamente inestable. Las pruebas parecen también indicar que en muchos casos la reglamentación respondía a presiones políticas de los transportistas establecidos encaminadas a limitar la entrada y mantener tarifas demasiado elevadas para ser competitivas (Stigler, 1971; Jordan, 1972). En cualquier caso, en los decenios de 1970 y 1980 se cuestionó cada vez más el enfoque de reglamentación vigente. Los estudios económicos documentaban los costos que entrañaba la reglamentación (Jordan, 1970; Douglas y Miller, 1974; Findlay, 1985; Jordan, 1982) y defendían como alternativa viable y preferible el establecimiento de mercados competitivos sujetos a una reglamentación mínima (Douglas y Miller, 1974; Economic Council of Canada, 1981). Uno de los primeros países que liberalizaron su mercado interno fueron los Estados Unidos, que adoptaron en 1978 la Ley de Desreglamentación de las Líneas Aéreas. Esa legislación eliminaba en gran medida los B controles a la entrada, la salida y la fijación de precios en el sector de las líneas aéreas nacionales de los Estados Unidos. La prueba reglamentaria que los transportistas debían superar para entrar en nuevos mercados cambió del criterio restrictivo anteriormente existente de “conveniencia y necesidad públicas” a la norma más liberal de “apto, dispuesto y capaz”. Mientras que el primero había actuado como obstáculo efectivo a la entrada, con arreglo a la segunda a los nuevos participantes se les exigía simplemente establecer su competencia financiera y operativa. Esto dio lugar a una amplia entrada competitiva y a cambios estructurales de gran alcance en el sector de las líneas aéreas nacionales de los Estados Unidos. En el recuadro 1 se destacan algunas enseñanzas al respecto. El ejemplo de los Estados Unidos despertó también 15 Las emisiones de las aeronaves incluyen dióxido de carbono, óxidos de nitrógeno, dióxido de azufre, hidrocarburos incombustos y vapor de agua. Todos ellos tienen efectos ambientales locales y/o mundiales. 16 Tanto Boeing como Airbus publican declaraciones relacionadas con el medio ambiente en sus sitios Web -www.boeing.com y www.airbus.com- en las que se indica la medida en que tienen en cuenta las consideraciones ambientales en sus técnicas de producción. 249