Sped

Transferir como PPTX, PDF•1 gostou•532 visualizações

O documento descreve o Sistema Público de Escrituração Digital (SPED), incluindo seus objetivos de integrar as administrações tributárias, racionalizar as obrigações acessórias dos contribuintes e melhorar o controle de ilícitos tributários. O SPED abrange diversos tipos de documentos fiscais digitais como a Nota Fiscal Eletrônica.

Sped

- 1. Colégio Politécnico Pio XII 50 anos Semana do Técnico

- 2. SPED Sistema Público de Escrituração Digital

- 5. SPED Sistema Público de Escrituração Digital Programa de Aceleração do Crescimento do Governo Federal - PAC 2007-2010. Avanço na informatização da relação entre o fisco e os contribuintes. Decreto nº 6.022 22 de janeiro de 2007

- 6. De modo geral… » Consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

- 7. Obrigação Principal Recolher o tributo - impostos, taxas e contribuições. Obrigação Acessória Trâmites burocráticos que servirão como base para comprovação do recolhimento tributário e para fiscalização. Administração Tributária São os entes públicos – União, Estados, Distrito Federal e Municípios. Órgãos Fiscalizadores União – Receita Federal Estados – Secretaria de Estado de Fazenda Municípios – Secretaria de Fazenda Municipal

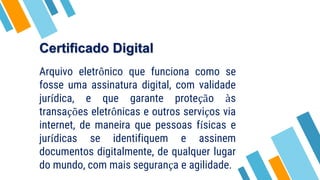

- 8. Certificado Digital Arquivo eletrônico que funciona como se fosse uma assinatura digital, com validade jurídica, e que garante proteção às transações eletrônicas e outros serviços via internet, de maneira que pessoas físicas e jurídicas se identifiquem e assinem documentos digitalmente, de qualquer lugar do mundo, com mais segurança e agilidade.

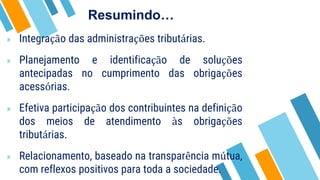

- 9. » Integração das administrações tributárias. » Planejamento e identificação de soluções antecipadas no cumprimento das obrigações acessórias. » Efetiva participação dos contribuintes na definição dos meios de atendimento às obrigações tributárias. » Relacionamento, baseado na transparência mútua, com reflexos positivos para toda a sociedade. Resumindo…

- 10. 2. Benefícios

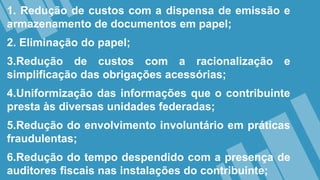

- 11. 1. Redução de custos com a dispensa de emissão e armazenamento de documentos em papel; 2. Eliminação do papel; 3.Redução de custos com a racionalização e simplificação das obrigações acessórias; 4.Uniformização das informações que o contribuinte presta às diversas unidades federadas; 5.Redução do envolvimento involuntário em práticas fraudulentas; 6.Redução do tempo despendido com a presença de auditores fiscais nas instalações do contribuinte;

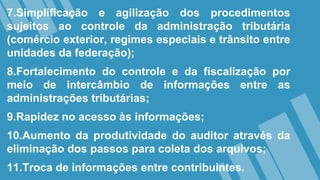

- 12. 7.Simplificação e agilização dos procedimentos sujeitos ao controle da administração tributária (comércio exterior, regimes especiais e trânsito entre unidades da federação); 8.Fortalecimento do controle e da fiscalização por meio de intercâmbio de informações entre as administrações tributárias; 9.Rapidez no acesso às informações; 10.Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos; 11.Troca de informações entre contribuintes.

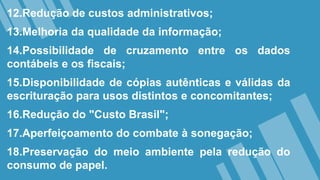

- 13. 12.Redução de custos administrativos; 13.Melhoria da qualidade da informação; 14.Possibilidade de cruzamento entre os dados contábeis e os fiscais; 15.Disponibilidade de cópias autênticas e válidas da escrituração para usos distintos e concomitantes; 16.Redução do "Custo Brasil"; 17.Aperfeiçoamento do combate à sonegação; 18.Preservação do meio ambiente pela redução do consumo de papel.

- 14. 3. Objetivo

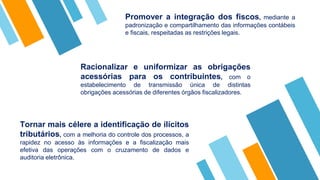

- 15. Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais. Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores. Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica.

- 16. 4. Premissas

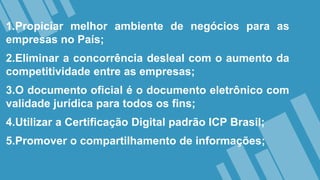

- 17. 1.Propiciar melhor ambiente de negócios para as empresas no País; 2.Eliminar a concorrência desleal com o aumento da competitividade entre as empresas; 3.O documento oficial é o documento eletrônico com validade jurídica para todos os fins; 4.Utilizar a Certificação Digital padrão ICP Brasil; 5.Promover o compartilhamento de informações;

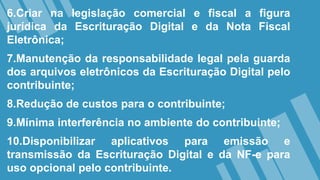

- 18. 6.Criar na legislação comercial e fiscal a figura jurídica da Escrituração Digital e da Nota Fiscal Eletrônica; 7.Manutenção da responsabilidade legal pela guarda dos arquivos eletrônicos da Escrituração Digital pelo contribuinte; 8.Redução de custos para o contribuinte; 9.Mínima interferência no ambiente do contribuinte; 10.Disponibilizar aplicativos para emissão e transmissão da Escrituração Digital e da NF-e para uso opcional pelo contribuinte.

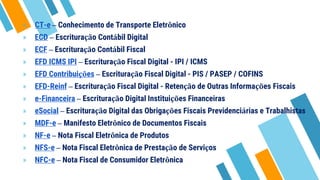

- 20. » CT-e – Conhecimento de Transporte Eletrônico » ECD – Escrituração Contábil Digital » ECF – Escrituração Contábil Fiscal » EFD ICMS IPI – Escrituração Fiscal Digital - IPI / ICMS » EFD Contribuições – Escrituração Fiscal Digital - PIS / PASEP / COFINS » EFD-Reinf – Escrituração Fiscal Digital - Retenção de Outras Informações Fiscais » e-Financeira – Escrituração Digital Instituições Financeiras » eSocial – Escrituração Digital das Obrigações Fiscais Previdenciárias e Trabalhistas » MDF-e – Manifesto Eletrônico de Documentos Fiscais » NF-e – Nota Fiscal Eletrônica de Produtos » NFS-e – Nota Fiscal Eletrônica de Prestação de Serviços » NFC-e – Nota Fiscal de Consumidor Eletrônica

- 21. CT-e – Conhecimento de transporte Eletrônico » Documento de existência exclusivamente digital, emitido e armazenado eletronicamente, com o intuito de documentar uma prestação de serviços de transportes, cuja validade jurídica é garantida pela assinatura digital do emitente e a Autorização de Uso fornecida pela administração tributária do domicílio do contribuinte.

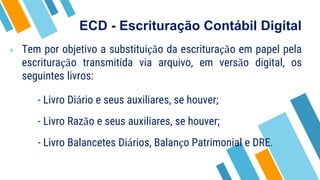

- 22. ECD - Escrituração Contábil Digital » Tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, em versão digital, os seguintes livros: - Livro Diário e seus auxiliares, se houver; - Livro Razão e seus auxiliares, se houver; - Livro Balancetes Diários, Balanço Patrimonial e DRE.

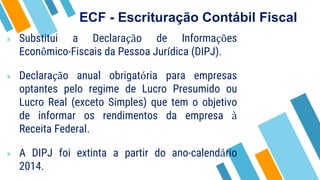

- 23. ECF - Escrituração Contábil Fiscal » Substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ). » Declaração anual obrigatória para empresas optantes pelo regime de Lucro Presumido ou Lucro Real (exceto Simples) que tem o objetivo de informar os rendimentos da empresa à Receita Federal. » A DIPJ foi extinta a partir do ano-calendário 2014.

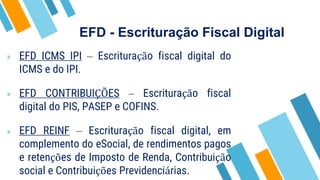

- 24. EFD - Escrituração Fiscal Digital » EFD ICMS IPI – Escrituração fiscal digital do ICMS e do IPI. » EFD CONTRIBUIÇÕES – Escrituração fiscal digital do PIS, PASEP e COFINS. » EFD REINF – Escrituração fiscal digital, em complemento do eSocial, de rendimentos pagos e retenções de Imposto de Renda, Contribuição social e Contribuições Previdenciárias.

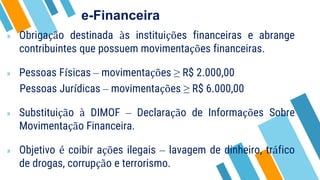

- 25. e-Financeira » Obrigação destinada às instituições financeiras e abrange contribuintes que possuem movimentações financeiras. » Pessoas Físicas – movimentações ≥ R$ 2.000,00 Pessoas Jurídicas – movimentações ≥ R$ 6.000,00 » Substituição à DIMOF – Declaração de Informações Sobre Movimentação Financeira. » Objetivo é coibir ações ilegais – lavagem de dinheiro, tráfico de drogas, corrupção e terrorismo.

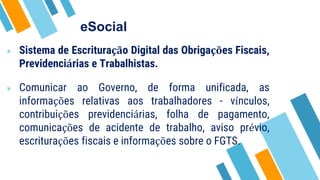

- 26. eSocial » Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. » Comunicar ao Governo, de forma unificada, as informações relativas aos trabalhadores - vínculos, contribuições previdenciárias, folha de pagamento, comunicações de acidente de trabalho, aviso prévio, escriturações fiscais e informações sobre o FGTS.

- 27. MDF-e » Manifesto de Documento Fiscal Eletrônico. » Obrigação tributária para todas empresas que prestam serviços de transporte. » Registra todas as operações de transporte: CT-e para transporte de carga para terceiros. NF-e para transporte de mercadorias próprias. » Agiliza o cadastro em lote de documentos fiscais relacionados à carga que está em trânsito.

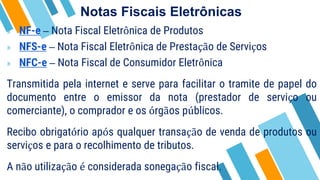

- 28. Notas Fiscais Eletrônicas » NF-e – Nota Fiscal Eletrônica de Produtos » NFS-e – Nota Fiscal Eletrônica de Prestação de Serviços » NFC-e – Nota Fiscal de Consumidor Eletrônica Transmitida pela internet e serve para facilitar o tramite de papel do documento entre o emissor da nota (prestador de serviço ou comerciante), o comprador e os órgãos públicos. Recibo obrigatório após qualquer transação de venda de produtos ou serviços e para o recolhimento de tributos. A não utilização é considerada sonegação fiscal.

- 29. O conhecimento adquirido é como uma semente lançada em solo fértil: até pode demorar algum tempo, mas acaba sempre por dar frutos. “

- 30. Obrigado! Agradeço pela atenção... Prof. Wandick Rocha de Aquino Colégio Politécnico Pio XII 50 anos