Análise financeira da carteira de recebiveis

Transferir como DOCX, PDF•1 gostou•552 visualizações

O documento analisa o impacto financeiro da gestão da carteira de recebíveis, ressaltando a importância das decisões da equipe de vendas sobre as finanças da empresa. Detalha como o prazo médio de recebimentos, a inadimplência e o aumento das vendas afetam o fluxo de caixa, ilustrando com exemplos práticos e cálculos específicos. Destaca que a redução no saldo dos recebíveis pode liberar recursos para o caixa, enquanto aumentos geram necessidade de investimentos adicionais.

Análise financeira da carteira de recebiveis

- 1. Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira, mas, também, para o pessoal da área de vendas. Nosso objetivo nesta seção é alertar o pessoal de vendas acerca dos impactos que suas decisões podem ter sobre as finanças da empresa. 1 O prazo médio de vencimento dos recebíveis Para compreendermos como o prazo médio de recebimento dos recebíveis afeta o resultado financeiro da empresa temos que entender que: Todo o aumento do saldo de qualquer conta do Passivo contribui para liberar recursos para o fluxo de caixa. Exemplo: se o saldo da conta “Empréstimos e Financiamentos” aumentar é porque os bancos emprestaram mais dinheiro para a empresa. Isto libera recursos para o fluxo de caixa; Toda a redução no saldo de qualquer conta do Passivo retira recursos do fluxo de caixa. Exemplo: caso o saldo da conta “Fornecedores” diminua, isto significa que a empresa pagou parte de sua dívida com seus fornecedores. Isto retira recursos do fluxo de caixa; Todo o aumento no saldo de qualquer conta do Ativo, que não seja o Disponível, retira recursos do fluxo de caixa. Exemplo: caso o saldo da conta “Imobilizado” aumente, isto significa que a empresa comprou imobilizado. Isto retira recursos do fluxo de caixa; Toda a redução no saldo de qualquer conta do Ativo, que não seja o Disponível, libera recursos para o fluxo de caixa. Exemplo: se o saldo da conta “Recebíveis” diminuir, é porque alguns clientes pagaram o que deviam. Isto libera recursos para o fluxo de caixa. Algumas das afirmações acima podem parecer estranhas. Afinal, a compra a prazo de estoque provoca um aumento imediato do saldo desta conta sem que isto altere imediatamente o saldo do Disponível. Isto ocorre porque o aumento do saldo da conta Estoque (que retira recursos do fluxo de caixa) acontece simultaneamente com o aumento do saldo da conta Fornecedores (que libera recursos para o fluxo de caixa), o que faz com que os dois aumentos de saldos se anulem. Em finanças decompomos estes dois fatos permitindo que sejam analisados separadamente. Exemplo: À primeira vista, esta explicação pode parecer complicada, mas não é. Imagine que Seu Zé, dono da quitanda do bairro onde você mora, esteja apertado de caixa. Um dia, Seu Zé resolve fazer uma lista das medidas que poderia tomar para aliviar seus problemas financeiros mesmo que o faturamento não se altere. Abaixo apresentamos a lista que Seu Zé preparou: Cobrar de quem está devendo Parar de vender fiado Reduzir os estoques Atrasar alguns pagamentos Pedir mais prazo aos fornecedores Tomar um empréstimo no banco 1

- 2. Vender uma geladeira velha Convidar o cunhado para ser seu sócio Repare que todas as medidas relacionadas pelo Seu Zé resultam em redução nos saldos das contas do Ativo ou em aumento nos saldos de contas do Passivo. Se uma pessoa que não conhece nada de finanças ou de contabilidade percebe que para gerar caixa tem que reduzir os saldos das contas do Ativo ou aumentar os saldos das contas do Passivo, então é porque isto é intuitivo. Isto acontece porque, em conseqüência do método das partidas dobradas, a soma dos saldos das contas do Ativo é idêntica à soma dos saldos das contas do Passivo. Temos, então, que: Disponível + Realizável + Ativo não Circulante = Passivo1 + Patrimônio Líquido donde, Disponível = Passivo + Patrimônio Líquido - Realizável – Permanente Se esta equação é verdadeira, então também é verdade que a variação do saldo do Disponível é igual à soma algébrica das variações dos saldos das contas do Exigível, do Patrimônio Líquido, do Realizável e do Permanente. Isto pode ser expresso pela equação abaixo, onde o símbolo significa “variação do saldo”. Disponível = Passivo + Patrimônio Líquido - Realizável – Permanente Como, nesta equação, as contas do Passivo estão precedidas de um sinal positivo, quando seus saldos aumentam, se nada mais se alterar, o saldo do Disponível aumenta também. Disponível = Passivo + Patrimônio Líquido – Realizável – Permanente Por outro lado, como, na mesma equação, as contas do Ativo estão precedidas de um sinal negativo, quando seus saldos aumentam, caso nada mais se altere, o saldo do Disponível diminui. Disponível = Passivo + Patrimônio Líquido – Realizável – Permanente Observa-se, portanto, que qualquer aumento do saldo dos Recebíveis retira dinheiro do caixa, independente de ter sido causado por um aumento das vendas, ou uma dilatação dos prazos de pagamento ou de um aumento da inadimplência. O inverso também é verdadeiro, ou seja, qualquer redução do saldo dos Recebíveis libera dinheiro para o caixa, independente de ter sido causado por uma queda das vendas, ou uma redução dos prazos de pagamento ou de uma diminuição da inadimplência da inadimplência. 1 Inclui o Passivo Circulante e o Passivo não Circulante, 2

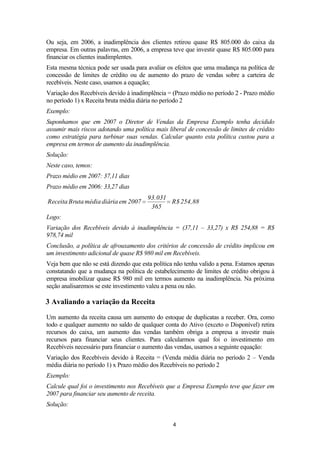

- 3. Para determinarmos o prazo médio de vencimento dos recebíveis, calculamos a média destes recebíveis ponderada pelo seu prazo de vencimento. Este prazo médio de vencimento dos recebíveis será o ponto de partida da análise que faremos da carteira dos recebíveis. Exemplo: Imagine que uma empresa fature R$ 10.000,000 por mês dos quais R$ 1.000.000 são pagos a vista, R$ 4.500.000 a 30 dias, R$ R$ 3.500.000 a 60 dias e R$ 1.000.000 a 90 dias. Neste caso, teríamos que: Valor R$ 1.000.000 R$ 4.500.000 R$ 3.500.000 R$ 1.000.000 R$ 10.000.000 Prazo Valor x Prazo 135.000.000 210.000.000 90.000.000 435.000.000 ÷ R$ 10.000.000 Prazo médio: 43,5 dias 30 dias 60 dias 90 dias Veja bem que, no exemplo acima, estamos calculando o prazo médio de faturamento dos recebíveis. O prazo médio de recebimento dos títulos só é igual ao prazo médio de faturamento quando a inadimplência da carteira é zero. É com base neste prazo médio de vencimento dos títulos é que vamos avaliar o impacto que a inadimplência tem sobre os resultados financeiros da empresa. Avaliando a inadimplência da carteira Tomemos a Empresa Exemplo que vimos analisando. Suponhamos que o prazo médio que a empresa dá aos seus clientes para a liquidação de seus títulos seja 30 dias. Vimos que o prazo médio de recebimento em 2006 era 33,27 dias2. Para calcularmos quanto a inadimplência dos clientes retirou do caixa da empresa, usamos a seguinte equação: Variação dos Recebíveis devido à inadimplência = (Prazo médio de recebimento do exercício– Prazo médio de faturamento do exercício 1) x Receita Bruta média diária do exercício No nosso exemplo, teríamos: Prazo médio de recebimento em 2006: 33,27 dias Prazo médio de faturamento em 2006: 30 dias Receita Bruta média diária em 2006 89.821 R$ 246,08mil 365 Assim, temos que: Variação dos Recebíveis devido à inadimplência = (33, 27 – 30,00) x R$ 246,08 = R$ 804,7mil 2 Neste caso, não fazemos arredondamentos e usamos uma aproximação de duas casas decimais. 3

- 4. Ou seja, em 2006, a inadimplência dos clientes retirou quase R$ 805.000 do caixa da empresa. Em outras palavras, em 2006, a empresa teve que investir quase R$ 805.000 para financiar os clientes inadimplentes. Esta mesma técnica pode ser usada para avaliar os efeitos que uma mudança na política de concessão de limites de crédito ou de aumento do prazo de vendas sobre a carteira de recebíveis. Neste caso, usamos a equação; Variação dos Recebíveis devido à inadimplência = (Prazo médio no período 2 - Prazo médio no período 1) x Receita bruta média diária no período 2 Exemplo: Suponhamos que em 2007 o Diretor de Vendas da Empresa Exemplo tenha decidido assumir mais riscos adotando uma política mais liberal de concessão de limites de crédito como estratégia para turbinar suas vendas. Calcular quanto esta política custou para a empresa em termos de aumento da inadimplência. Solução: Neste caso, temos: Prazo médio em 2007: 37,11 dias Prazo médio em 2006: 33,27 dias Receita Bruta média diária em 2007 93.031 R$ 254,88 365 Logo: Variação dos Recebíveis devido à inadimplência = (37,11 – 33,27) x R$ 254,88 = R$ 978,74 mil Conclusão, a política de afrouxamento dos critérios de concessão de crédito implicou em um investimento adicional de quase R$ 980 mil em Recebíveis. Veja bem que não se está dizendo que esta política não tenha valido a pena. Estamos apenas constatando que a mudança na política de estabelecimento de limites de crédito obrigou à empresa imobilizar quase R$ 980 mil em termos aumento na inadimplência. Na próxima seção analisaremos se este investimento valeu a pena ou não. 3 Avaliando a variação da Receita Um aumento da receita causa um aumento do estoque de duplicatas a receber. Ora, como todo e qualquer aumento no saldo de qualquer conta do Ativo (exceto o Disponível) retira recursos do caixa, um aumento das vendas também obriga a empresa a investir mais recursos para financiar seus clientes. Para calcularmos qual foi o investimento em Recebíveis necessário para financiar o aumento das vendas, usamos a seguinte equação: Variação dos Recebíveis devido à Receita = (Venda média diária no período 2 – Venda média diária no período 1) x Prazo médio dos Recebíveis no período 2 Exemplo: Calcule qual foi o investimento nos Recebíveis que a Empresa Exemplo teve que fazer em 2007 para financiar seu aumento de receita. Solução: 4

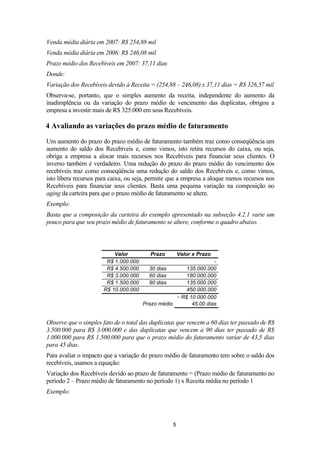

- 5. Venda média diária em 2007: R$ 254,88 mil Venda média diária em 2006: R$ 246,08 mil Prazo médio dos Recebíveis em 2007: 37,11 dias Donde: Variação dos Recebíveis devido à Receita = (254,88 – 246,08) x 37,11 dias = R$ 326,57 mil Observa-se, portanto, que o simples aumento da receita, independente do aumento da inadimplência ou da variação do prazo médio de vencimento das duplicatas, obrigou a empresa a investir mais de R$ 325.000 em seus Recebíveis. 4 Avaliando as variações do prazo médio de faturamento Um aumento do prazo do prazo médio de faturamento também traz como conseqüência um aumento do saldo dos Recebíveis e, como vimos, isto retira recursos do caixa, ou seja, obriga a empresa a alocar mais recursos nos Recebíveis para financiar seus clientes. O inverso também é verdadeiro. Uma redução do prazo do prazo médio do vencimento dos recebíveis traz como conseqüência uma redução do saldo dos Recebíveis e, como vimos, isto libera recursos para caixa, ou seja, permite que a empresa a aloque menos recursos nos Recebíveis para financiar seus clientes. Basta uma pequena variação na composição no aging da carteira para que o prazo médio de faturamento se altere. Exemplo: Basta que a composição da carteira do exemplo apresentado na subseção 4.2.1 varie um pouco para que seu prazo médio de faturamento se altere, conforme o quadro abaixo. Valor R$ 1.000.000 R$ 4.500.000 R$ 3.000.000 R$ 1.500.000 R$ 10.000.000 Prazo Valor x Prazo 135.000.000 180.000.000 135.000.000 450.000.000 ÷ R$ 10.000.000 Prazo médio 45,00 dias 30 dias 60 dias 90 dias Observe que o simples fato de o total das duplicatas que vencem a 60 dias ter passado de R$ 3.500.000 para R$ 3.000.000 e das duplicatas que vencem a 90 dias ter passado de R$ 1.000.000 para R$ 1.500.000 para que o prazo médio do faturamento variar de 43,5 dias para 45 dias. Para avaliar o impacto que a variação do prazo médio de faturamento tem sobre o saldo dos recebíveis, usamos a equação: Variação dos Recebíveis devido ao prazo de faturamento = (Prazo médio de faturamento no período 2 – Prazo médio de faturamento no período 1) x Receita média no período 1 Exemplo: 5

- 6. Suponhamosque, no Ano 2, o prazo médio de faturamento da Empresa Exemplo tenha variado de 30 dias para 29,86 dias. Qual o impacto que esta variação do prazo médio de faturamento teve no saldo dos Recebíveis? Resposta: Prazo médio de faturamento em Ano 1: 30,00 dias Prazo médio de faturamento em Ano 2: 29,86 dias Receita média diária em Ano 1: R$ 246,08 mil Variação dos Recebíveis devido ao prazo de faturamento = (29,86 – 30,00) x R$ 246,08 mil = - R$ 34,85 mil Conclusão: A redução do prazo médio de faturamento liberou quase R$ 35.000 para o caixa da empresa. Quando se está avaliando a carteira de uma empresa de terceiros, nem sempre se tem acesso ao prazo médio de faturamento da empresa que está sendo analisada. Neste caso, o prazo médio pode ser avaliado indiretamente, da seguinte forma. Tomando a Empresa Exemplo, o saldo dos Recebíveis aumentou R$ 1.272 mil (R$ 9.459 mil – R$ 8.187 mil) no Ano 2. Ora, a inadimplência é responsável pelo aumento de R$ 978,74 mil e o aumento do faturamento, por R$ 326,57. Juntos, estes dois fenômenos – aumento do faturamento e aumento da inadimplência – foram responsáveis por um investimento adicional de R$ 1.305,31 mil. Como explicar, então, a diferença de R$ 33,31 mil entre o investimento adicional de R$ 1.305,31 e o aumento do saldo dos Recebíveis de R$ 1.272. A única explicação possível é que o prazo médio de faturamento tenha diminuído um pouco. Neste caso, teríamos: Recebíveis = (PMFAno 1 – PMFAno 2) x Receita média diária donde: PMFAno 2 Recebíveis (PMFAno1 x Receita média diária) Receita média diária Substituindo, teríamos: PMFAno 2 33,31 (30,00 x 246,08) 246,08 29 ,86 dias 5Avaliando a rentabilidade da carteira A eficiência é medida pelo inverso da relação entre os insumos que são aportados a um processo e o resultado obtido. No nosso caso, o departamento de vendas contribui para a formação do resultado da empresa vendendo. Logo, o resultado do esforço do departamento de vendas é a receita. Já os insumos que são aportados ao processo podem ser de duas naturezas. Uma são os recursos que são aportados sob a forma de gastos em pessoal (estrutura de vendas), publicidade e propaganda, feiras e exposições, folhetos e catálogos etc. A outra é o investimento feito na carteira de recebíveis e que foi discutido nas subseções anteriores. No entanto, a parcela da receita que ajuda a pagar os gastos fixos e, depois que estes estão pagos, contribui na formação do lucro é a chamada margem de contribuição. A margem de contribuição é obtida subtraindo do faturamento bruto os custos das matérias primas (na 6

- 7. indústria), dos materiais de revenda (no comércio) e dos materiais de consumo (em algumas empresas prestadoras de serviços que consomem materiais em sua atividade-fim) os impostos que incidam sobre o faturamento (ICMS, ISS, PIS e COFINS),os royalties e as comissões (e seus encargos, quando os vendedores estão registrados empregados da empresa). Exemplo: No caso da Empresa Exemplo, a Margem de Contribuição nos três exercícios considerados seria: Ano 1 Receita Bruta menos Dedução de Vendas Devoluções Descontos incondicionais igual a Receita Líquida menos Material de Revenda Impostos sobre Faturamento Comissões de Venda igual a Margem de Contribuição Ano 2 Ano 3 89.821 93.031 102.739 (3.425) (1.410) (2.015) (3.843) (2.104) (1.739) (4.180) (2.433) (1.747) 86.396 89.188 98.559 (28.004) (24.476) (4.320) (25.944) (25.351) (4.459) (30.134) (27.996) (4.928) 29.596 33.434 35.501 Para obter estes resultados a empresa alocou os seguintes recursos na atividade de venda: Ano 1 Ano 2 Ano 3 Custos do Departamento Comercial Investimento em Recebíveis 18.594 8.187 15.440 9.459 13.646 9.841 Total 26.781 24.899 23.487 A rentabilidade da carteira é dada pela relação entre a margem de contribuição e total de recursos aportados ao processo comercial no período, menos 1. Sua equação genérica é: Rentabilidade da carteira Margem de Contribuição 1 Total de recursos aportados às vendas Exemplo: Calcule e interprete a rentabilidade da carteira de recebíveis da Empresa Exemplo no Ano 1 Solução: Rentabilida de da carteiraAno1 29.596 - 1 10,51% 26.781 A interpretação deste índice é que, no Ano 1, para cada real aportado ao Departamento de Vendas a empresa teve um retorno de R$ 1,1051. Este índice nos leva a duas outras conclusões, quais sejam: 7

- 8. 1. Toda vez que a rentabilidade da carteira for negativa, o Depto. de Vendas está destruindo valor para a empresa; 2. Toda vez que a rentabilidade da carteira de recebíveis for menor do que a rentabilidade do Patrimônio Líquido, o Depto. de Vendas está contribuindo para reduzir a rentabilidade da empresa. 8