Semana_09.pptx

- 1. Kvasquezh@unprg.edu.pe ESCUELA PROFESIONAL DE ADMINISTRACIÓN Semana_09 Planificación Empresarial

- 2. La Administración por objetivos (APO) • La Administración por Objetivos (APO) o por resultados fue propuesta por primera vez por Peter F. Drucker en 1954, y aparece como un método de evaluación y control sobre el desempeño de las áreas funcionales de una organización. • La APO establece compromisos entre los supervisores y los administradores para alcanzar metas específicas de producción, planeación y evaluación, conjuntamente con el desarrollo de sus actividades, a través de un proceso que comprende todos los niveles de la organización. Definición Características https://www.youtube.com/watch?v=mHlhLSidmXk

- 3. • OBJETIVOS • Son los fines importantes hacia los que se dirigen las actividades organizacionales e individuos. • Existen objetivos: – a largo, mediano y corto plazo, – generales y específicos. • Los objetivos deben ser verificables: – se debe determinar si se alcanzan o no en un período determinado. – Deben representar los propósitos de los individuos que ejercen el liderazgo en la empresa – Son fundamentalmente necesidades por satisfacer. – Deben expresarse como resultados finales y no como tareas o actividades. – Deben ser coherentes y estar coordinados con todos los niveles y áreas de de la organización. – No confundir objetivos y metas personales con objetivos y metas de la de la empresa. La Administración por objetivos (APO)

- 4. PROCESO PARTICIPATIVO Y DEMOCRATICO DE LA APO JERARQUIA DE LOS OBJETIVOS

- 5. CICLO DE LA APO La APO tiene un comportamiento cíclico, de tal manera que el resultado de un ciclo permite efectuar correcciones y ajustes en el ciclo siguiente, a través de la retroalimentación proporcionada por la evaluación de los resultados. Este ciclo corresponde comúnmente al ejercicio fiscal de la empresa para facilitar la ejecución y el control. Los principales autores de la APO presentan modelos muy variados, cuyos ciclos exponen contenidos diferentes

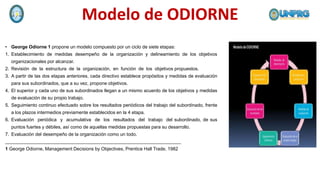

- 6. Modelo de ODIORNE • George Odiorne 1 propone un modelo compuesto por un ciclo de siete etapas: 1. Establecimiento de medidas desempeño de la organización y delineamiento de los objetivos organizacionales por alcanzar. 2. Revisión de la estructura de la organización, en función de los objetivos propuestos. 3. A partir de las dos etapas anteriores, cada directivo establece propósitos y medidas de evaluación para sus subordinados, que a su vez, propone objetivos. 4. El superior y cada uno de sus subordinados llegan a un mismo acuerdo de los objetivos y medidas de evaluación de su propio trabajo. 5. Seguimiento continuo efectuado sobre los resultados periódicos del trabajo del subordinado, frente a los plazos intermedios previamente establecidos en la 4 etapa. 6. Evaluación periódica y acumulativa de los resultados del trabajo del subordinado, de sus puntos fuertes y débiles, así como de aquellas medidas propuestas para su desarrollo. 7. Evaluación del desempeño de la organización como un todo. ____________________________________________________________________ 1 George Odiorne, Management Decisions by Objectives, Prentice Hall Trade, 1982

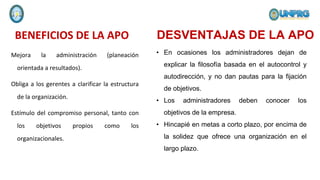

- 7. BENEFICIOS DE LA APO Mejora la administración (planeación orientada a resultados). Obliga a los gerentes a clarificar la estructura de la organización. Estímulo del compromiso personal, tanto con los objetivos propios como los organizacionales. DESVENTAJAS DE LA APO • En ocasiones los administradores dejan de explicar la filosofía basada en el autocontrol y autodirección, y no dan pautas para la fijación de objetivos. • Los administradores deben conocer los objetivos de la empresa. • Hincapié en metas a corto plazo, por encima de la solidez que ofrece una organización en el largo plazo.

- 8. Son los resultados específicos que una empresa intenta lograr para cumplir con su misión básica. Largo plazo, por lo general, se refiere a un periodo de 1 a 5 años. Definición de objetivos a largo plazo Arthur A. Thompson y A. J. Strickland III señalan que: Las empresas cuyos administradores determinan objetivos para cada área clave de resultados y después presionan para seguir adelante con acciones orientadas directamente al logro de esos resultados de desempeño, por lo común, superan el desempeño de las empresas cuyos administradores muestran buenas intenciones, se esfuerzan al máximo y después esperan lo mejor. Los objetivos Deben ser cuantificables y responder, al menos, a tres preguntas 1. ¿Qué lograr? 2. ¿Cuándo alcanzarlo? 3. ¿Cuánto conseguir?

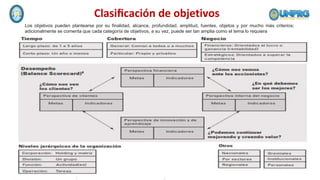

- 9. Clasificación de objetivos Los objetivos pueden plantearse por su finalidad, alcance, profundidad, amplitud, fuentes, objetos y por mucho más criterios; adicionalmente se comenta que cada categoría de objetivos, a su vez, puede ser tan amplia como el tema lo requiera

- 10. Características de los objetivos Medibles Los objetivos deben ser mensurables, es decir, deben ser cuantitativos y estar ligados a un límite de tiempo. Por ejemplo, en vez del objetivo: “aumentar las ventas”, un objetivo medible sería: “aumentar las ventas en un 20% para el próximo mes”. Sin embargo, es posible utilizar objetivos genéricos, pero siempre y cuando éstos estén acompañados de objetivos específicos o medibles que en conjunto, permitan alcanzar los genéricos. Claros Los objetivos deben tener una definición clara, entendible y precisa, no deben prestarse a confusiones ni dejar demasiados márgenes de interpretación. Alcanzables Los objetivos deben ser posibles de alcanzar, deben estar dentro de las posibilidades de la empresa, teniendo en cuenta la capacidad o recursos (humanos, financieros, tecnológicos, etc.) que ésta posea. Se debe tener en cuenta también la disponibilidad de tiempo necesario para cumplirlos. Desafiantes Deben ser retadores, pero realistas. No deben ser algo que de todas maneras sucederá, sino algo que signifique un desafió o un reto. Objetivos poco ambiciosos no son de mucha utilidad, aunque objetivos fáciles al principio pueden servir de estímulo para no abandonar el camino apenas éste se haya iniciado. Realistas Deben tener en cuenta las condiciones y circunstancias del entorno en donde se pretenden cumplir, por ejemplo, un objetivo poco realista sería aumentar de 10 a 1000 empleados en un mes. Los objetivos deben ser razonables, teniendo en cuenta el entorno, la capacidad y los recursos de la empresa. Coherentes Deben estar alineados y ser coherentes con otros objetivos, con la visión, la misión, las políticas, la cultura organizacional y valores de la empresa.

- 11. Los objetivos estratégicos se formulan a largo plazo. El propósito estratégico es un derivado de los objetivos estratégicos, puede pensarse como un objetivo grande, desproporcionado y audaz, que generalmente toma largo tiempo alcanzarlo (tal vez 20 o 30 años). El propósito estratégico es un deseo, o mejor dicho, un reto que cualquier empresa independientemente de su tamaño o giro se plantea para reflejarse en el futuro y algunos de estos propósitos estratégicos podrían ser: • Liderazgo en la industria a escala global (empresa grande). • Dominar un nicho de mercado (empresa pequeña). • Superar a los líderes de mercado (empresa emergente). • Convertirse en pioneros de un descubrimiento que cambie la forma de vivir y trabajar (empresa innovadora). Muchas empresas reconocidas y prestigiadas, tuvieron un propósito estratégico que las llevó a la cima. Objetivos estratégicos-propósito estratégico

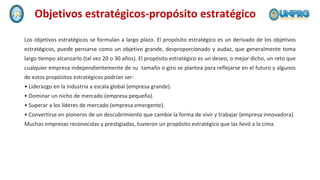

- 12. Visión, misión y objetivos de diversas empresas

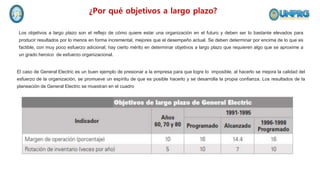

- 14. ¿Por qué objetivos a largo plazo? Los objetivos a largo plazo son el reflejo de cómo quiere estar una organización en el futuro y deben ser lo bastante elevados para producir resultados por lo menos en forma incremental, mejores que el desempeño actual. Se deben determinar por encima de lo que es factible, con muy poco esfuerzo adicional; hay cierto mérito en determinar objetivos a largo plazo que requieren algo que se aproxime a un grado heroico de esfuerzo organizacional. El caso de General Electric es un buen ejemplo de presionar a la empresa para que logre lo imposible, al hacerlo se mejora la calidad del esfuerzo de la organización, se promueve un espíritu de que es posible hacerlo y se desarrolla la propia confianza. Los resultados de la planeación de General Electric se muestran en el cuadro

- 15. ¿A qué nivel se formulan los objetivos? Los objetivos a largo plazo se formulan por la alta dirección, mientras que los objetivos a corto plazo son consecuencia de los objetivos a largo plazo; sin embargo, son las gerencias y las áreas de supervisión las encargadas de su interpretación y operación. Los objetivos institucionales (de toda la empresa y a largo plazo) se descomponen en objetivos a corto plazo para cado uno de los negocios independientes, sus líneas de productos, sus áreas funcionales y sus departamentos. Los objetivos se plantean relacionados con el tiempo y con alguna variable de resultado organizacional, como podría ser: rentabilidad, productividad, competitividad, eficiencia, eficacia, rendimiento; o más específicamente como crecimiento en activos, crecimiento en ventas, participación en el mercado, grado y naturaleza de diversificación, grado y naturaleza de integración vertical, ganancia por acción o responsabilidad social. Plantear bien los objetivos a largo plazo proporciona un sinnúmero de beneficios, uno que sobresale es el servir de estándar o punto de referencia para la evaluación de la organización y, otro, también importante es ser base para el pago anual de bonos. Los objetivos a largo plazo son la base para la determinación de los objetivos a corto plazo y siempre debe existir consistencia entre los objetivos generales de la empresa y los objetivos de sus subunidades, procesos, funciones, y actividades; esto indica que cada parte de la organización conoce su papel estratégico y está cooperando con el fin de que la empresa u organización transite por el camino elegido y produzca los resultados deseados.

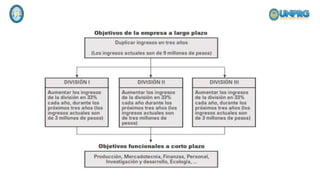

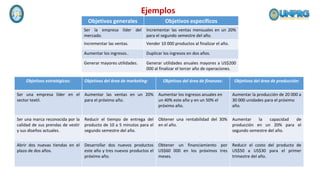

- 17. Ejemplos Objetivos generales Objetivos específicos Ser la empresa líder del mercado. Incrementar las ventas mensuales en un 20% para el segundo semestre del año. Incrementar las ventas. Vender 10 000 productos al finalizar el año. Aumentar los ingresos.. Duplicar los ingresos en dos años. Generar mayores utilidades. Generar utilidades anuales mayores a US$200 000 al finalizar el tercer año de operaciones. Objetivos estratégicos: Objetivos del área de marketing: Objetivos del área de finanzas: Objetivos del área de producción: Ser una empresa líder en el sector textil. Aumentar las ventas en un 20% para el próximo año. Aumentar los ingresos anuales en un 40% este año y en un 50% el próximo año. Aumentar la producción de 20 000 a 30 000 unidades para el próximo año. Ser una marca reconocida por la calidad de sus prendas de vestir y sus diseños actuales. Reducir el tiempo de entrega del producto de 10 a 5 minutos para el segundo semestre del año. Obtener una rentabilidad del 30% en el año. Aumentar la capacidad de producción en un 20% para el segundo semestre del año. Abrir dos nuevas tiendas en el plazo de dos años. Desarrollar dos nuevos productos este año y tres nuevos productos el próximo año. Obtener un financiamiento por US$60 000 en los próximos tres meses. Reducir el costo del producto de US$50 a US$30 para el primer trimestre del año.